Fuente: Shutterstock

Los bonos soberanos inician la semana al alza luego de la media sanción de la ley ómnibus en el Congreso.

La deuda local también opera al alza pese a un contexto adverso para la renta fija global, luego de que el presidente de la Fed haya señalado que probablemente en marzo no se bajará la tasa de interés de referencia.

Las acciones en Wall Street retroceden.

Todos los tramos de la curva soberana argentina inician el lunes en terreno positivo.

El Global 2029 y el Global 2030 avanzan 1,83% y 2,05% respectivamente.

Por su parte, los Globales del tramo medio suben 2,04% y 1,52% en los bonos a 2035 y 2038 respectivamente. Finalmente, los bonos a 2041 y 2046 ganan 1,73% y 1,87% respectivamente.

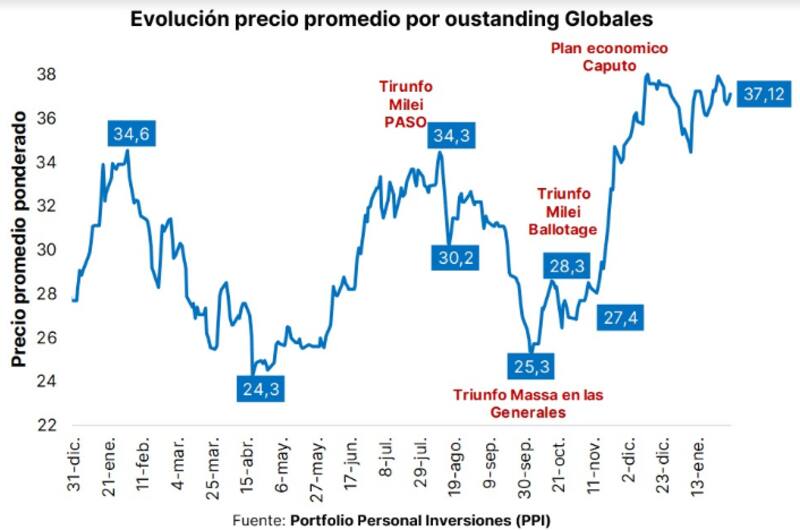

Los bonos argentinos evidenciaron una muy fuerte recuperación en las últimas semanas.

Desde comienzo de octubre, todos los tramos de la curva argentina avanzaron entre 35% y 55% favorecidos por un contexto de tasas globales a la baja y por el cambio político, con Javier Milei como ganador de las elecciones presidenciales.

Esto hizo que los bonos argentinos se sitúen en máximos desde 2021. Aun así, todavía se encuentran entre un 19% y 26% debajo de sus máximos históricos.

En lo que respecta a las acciones, estas operan en su mayoría a la baja.

El Dow Jones baja 0,43%, seguido por el S&P500 que cae 0,27% y el Nasdaq retrocede 0,12%

Una de las variables clave que impacta sobre la deuda argentina es lo que ocurra con las tasas de interés a nivel global. A su vez, estas dependen del futuro de la política monetaria de la Reserva Federal.

Sobre este punto, el presidente de la Fed, Jerome Powell, afirmó el domingo que la Reserva Federal espera realizar recortes de tasas de alrededor de tres cuartos de punto este año.

Powell dijo al programa 60 Minutes de la CBS que "casi todos" los miembros del Comité Federal de Mercado Abierto creen que el banco central de Estados Unidos recortará las tasas desde su actual máximo de 23 años del 5,25 al 5,5 por ciento en algún momento a lo largo de 2024.

En promedio, se esperaba que quienes fijaban las tasas hicieran recortes de 75 puntos básicos en diciembre.

"Si la economía se debilitara, entonces podríamos reducir las tasas antes y quizás más rápido. Si la inflación fuera más persistente, eso podría requerir que reduzcamos las tasas más tarde y tal vez más lentamente", dijo.

Los mercados habían estado apostando por seis recortes a partir de marzo.

Sin embargo, los comentarios de Powell la semana pasada, sumado a informes de empleo más sólidos de lo esperado, hicieron que las chances de una primera baja de tasas se postergue para mayo.

"El mercado laboral todavía es muy, muy fuerte. Así que realmente el tipo de dolor que me preocupaba y el de muchos otros, no lo hemos tenido. Y eso es algo realmente bueno. Y ya sabes, queremos que eso continúe", dijo Powell.

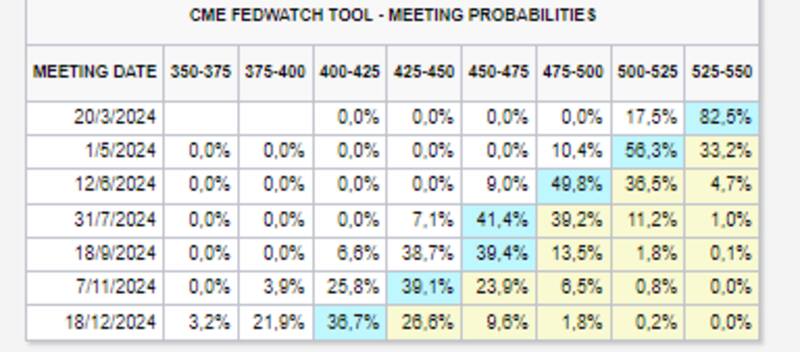

El mercado espera con un 82% de probabilidad que la Fed deje sin cambios la tasa en marzo.

Recién espera una baja de tasas en mayo, con un 56% de probabilidad, seguida de otra nueva baja de tasas en junio con el casi 50% de probabilidad.

Esto tiene un impacto indirecto sobre los bonos argentinos.

Las tasas de interés en EEUU se mueven en función de lo que ocurra con la política monetaria de la Fed.

Por lo tanto, la postergación de la baja de tasas de la Fed hace que las tasas del mercado se desplacen al alza, y esto provoca mayor volatilidad sobre el mundo de renta fija, incluidos los bonos argentinos.

Los bonos argentinos mejoraron pese a un contexto adverso en el mundo de renta fija.

Los bonos de grado de inversión cayeron 1,06%, mientras que emergentes bajó 0,86%.

Por su parte, el índice de deuda mundial retrocedió 0,79%.

Desde Portfolio Personal Inversiones (PPI) agregaron que el factor global importa sobre la deuda local, y en particular, los comentarios de Powell sobre el futuro de las tasas de interés.

"No podemos dejar de lado el plano internacional. Ayer por la noche Jerome Powell, presidente de la Reserva Federal, reiteró que probablemente sea demasiado pronto para iniciar los recortes de tasas en la reunión de marzo. Si bien sigue la línea con los últimos dichos y trascendidos, es un tema fundamental para seguir de cerca ya que afecta directamente al segmento de deuda emergente", afirmaron.

Sebastián Azumendi, International Sales Trading de Adcap Grupo Financiero, detalló que el impacto del futuro de las tasas sobre los activos locales es menor respecto de otros mercados.

"Argentina va por otro camino. En teoría la baja de tasas ayuda, pero al ser una deuda de tan alto rendimiento, el impacto es menor que en países o compañías que son High Grade o grado de inversión", dijo Azumendi.

Ezequiel Zambaglione, Head de Research en Balanz, agregó que las expectativas sobre la evolución de la tasa de la FED siempre es un factor para los activos de riesgo en general y de Argentina en particular.

De cualquier manera, el especialista de Balanz coincide en que las tasas en EEUU son un factor secundario en la actualidad macro de Argentina.

"Las tasas de interés determinan el mínimo retorno esperado requerido por los inversores. Sin embargo, considerando el nivel de incertidumbre que enfrenta hoy en día la Argentina, creemos que la perspectiva de tasas de la FED es un factor de segundo orden de importancia", afirmó Zambaglione.

En ese sentido, Zambaglione sostuvo que el gobierno de Milei enfrenta tres principales riesgos. Entre ellos detallo la reacción social al ajuste en los ingresos, la gobernabilidad sin mayoría en el Congreso y el riesgo de ejecución del programa económico.

"En los próximos tres o cuatro meses habrá mayor claridad sobre estos riesgos, y ese será el principal factor detrás del precio de los bonos, donde en caso de resolverse favorablemente se podrían esperar subas de entre 10% y 20%, mientras que caídas similares se podrían observar en caso que las señales sean negativas", advirtió

De cualquier manera, la suba de tasas reciente no impacto en los bonos soberanos.

Con la suba de tasas a 10 años, que pasó de 3,8% a 4,1%, los bonos emergentes cayeron 1% en los últimos 3 días, mientras que la renta fija local avanzó 5%.

Entre las variables clave de corto plazo se encuentra la media sanción en general de la ley ómnibus.

La ley original constataba de 664 artículos. Sin embargo, el proyecto final se redujo a 386 artículos dada las modificaciones que surgieron de las negociaciones con la oposición dialoguista.

Por su parte, los artículos referentes a las reformas fiscales y electorales fueron eliminados completamente para destrabar las discrepancias y facilitar su aprobación en el Congreso.

Los analistas de PPI, detallaron que el desempeño de la deuda soberana hard dollar estuvo impulsada principalmente por factores locales y esperan que lo siga siendo en el futuro.

"Creemos que el compás de la deuda soberana en dólares seguirá altamente influenciado por el plano local y el debate particular de la Ley Ómnibus. En relación con esto, mañana inicia dicho tratamiento, el cual, podría tener gran extensión. Los temas más emblemáticos son el destino de la recaudación del impuesto país, las facultades extraordinarias y las privatizaciones", detallaron.

La falta de músculo político del Gobierno hace que los inversores tengan dudas sobre la implementación de las reformas que se plantea el Gobierno de Milei, por lo que esperan mayor volatilidad financiera en las próximas semanas.

Martin Polo, estratega jefe de Cohen afirmó que la debilidad política del gobierno aumenta la incertidumbre sobre la sostenibilidad de la política económica.

"Aunque el Gobierno logró la aprobación en general en la Cámara de Diputados para la ley de Bases -ley Ómnibus-, sin incluir el capítulo fiscal, la ley perdió fuerza, y es probable que experimente más cambios cuando se traten los artículos en particular en el Congreso. La batalla será aún más intensa cuando el proyecto llegue al Senado", anticipó.

Hacia adelante, Polo afirmó que "será otra semana clave en el Congreso, donde se comenzarán a tratar los artículos en particular, en los que esperamos que el gobierno continúe cediendo en materi fiscal, como privatizaciones y coparticipación del impuesto PAÍS".