Los mercados emergentes viven un año excepcional. El índice MSCI Emerging Markets acumula ganancias de doble dígito, impulsado por flujos de capital hacia acciones y bonos, un dólar global más débil y la compresión de spreads crediticios.

Un claro ejemplo es México, que alcanzó máximos históricos en su bolsa, mientras que India lidera el rally en tecnología y consumo, y China, tras meses de incertidumbre, volvió a captar inversiones en sectores estratégicos como inteligencia artificial y energías renovables.

En este contexto, la Argentina aparece como la excepción negativa. Tras el revés electoral en la Provincia de Buenos Aires, los bonos soberanos locales sufrieron su peor jornada desde la reestructuración, con caídas de 5 a 6% en títulos clave como los 2030 y 2035, y el riesgo país ronda los 1200 puntos básicos, un máximo de 12 meses.

Aunque la jornada del martes aparece como la excepción, en renta variable, el S&P Merval retrocede cerca de 45% desde comienzos de año, lo que ubica a la plaza local como la bolsa con peor el peor desempeño global en 2025.

El contraste con el resto de emergentes no se explica por factores externos: el entorno global es favorable para estos mercados. La caída argentina responde a factores domésticos claros: elevada incertidumbre política, presión cambiaria constante y dudas sobre la continuidad y credibilidad del programa económico del Gobierno. Mientras otros emergentes atraen capitales con viento de cola, el país queda rezagado, atrapado en su propio "loop eterno".

Argentina, bajo la lupa de los expertos

El asesor de inversiones, Gastón Lentini, recordó en declaraciones a El Cronista que, así como la Argentina estuvo fue un país destacado en 2023 y 2024, y se posicionó como la bolsa que más subió del mundo, para 2025 sucedió todo lo contrario y el péndulo "nos ubica en la bolsa que peor performance presenta hasta ahora".

Lentini deslizó que, "los países emergentes, en los que se puede invertir a través del Cedear EEM, están en el foco de los inversores debido a su atraso relativo frente al S&P 500 (SPY) y ante la expectativa de una posible baja de tasas por parte de la Fed este miércoles". Y es que el índice sube casi 20% en el año, impulsado también por las fuertes subas de países como China, Polonia o Corea del Sur.

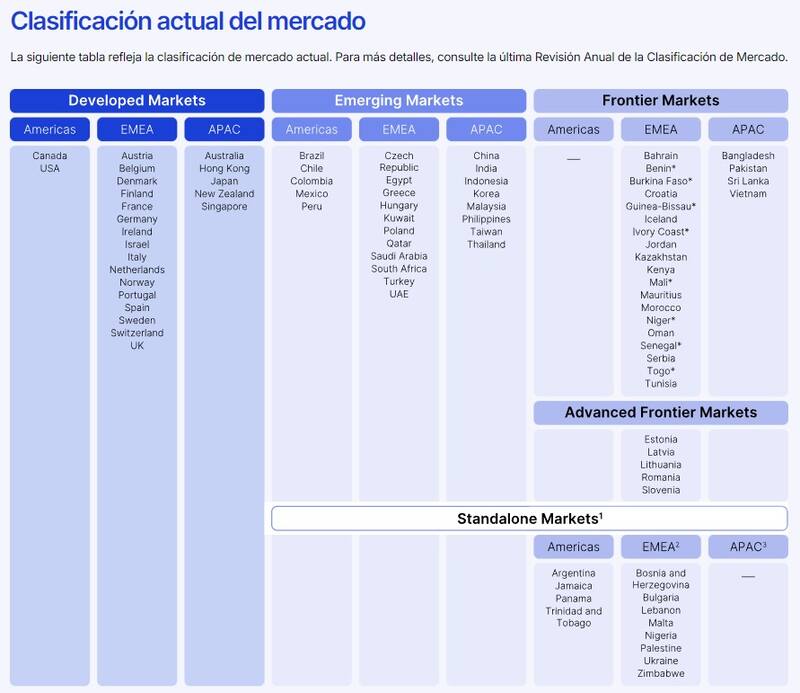

En cuanto a la deuda soberana, Lentini aseguró que, los bonos argentinos rinden casi 25% anual, mientras que los países integrantes del EEM lo hacen a menos de la mitad. "Debemos ser justos, y la Argentina no puede compararse con emergentes, donde están Brasil, Chile, India, China o Turquía, porque para poder hacerlo debemos primero dejar de ser clasificados como standalone, pasar a ser mercado de frontera y recién luego ser calificado de emergente", señaló.

"Y es que si queremos hoy compararnos, debemos hacerlo con países como Jamaica, Panamá, Nigeria o Zimbawe de acuerdo al MSCI que es quien agrupa y califica a las naciones", concluyó Lentini.

El "momentum" de los emergentes

Por su parte, Matías Waitzel, socio de AT Inversiones, señaló a este medio que, los mercados emergentes atraviesan "un año excepcional" con el índice MSCI Emerging Markets con ganancias de doble dígito, con entradas de capital hacia acciones y bonos que se beneficiaron de un dólar más débil y una compresión generalizada de spreads.

Waitzel ejemplificó que países como México alcanzaron máximos históricos en su bolsa, India lidera con su rally en tecnología y consumo, y hasta China, tras meses de dudas, volvió a captar flujos en sectores estratégicos como inteligencia artificial y energías renovables.

En materia de deuda soberana, también muestran retornos positivos de alrededor de 8% en lo que va del año, mientras que los índices de bonos en moneda local superan el 10%, reflejo de la confianza renovada de los inversores en este universo.

Para el estratega, el contraste con la Argentina "no podría ser más marcado". Tras el revés electoral en la Provincia de Buenos Aires, los bonos soberanos sufrieron su peor rueda desde la reestructuración, con caídas de 5 a 6% en títulos clave como los 2030 y 2035, lo que llevó al riesgo país a máximos de 12 meses por encima de los 1200 puntos básicos. "En la renta variable, el índice S&P Merval retrocedió cerca de 45% desde principios de año", lamentó

Waitzel es claro: "El motivo no hay que buscarlo en el contexto global -que sigue favorable para emergentes- sino en los factores domésticos: riesgo político elevado, presión cambiaria e incertidumbre sobre la continuidad del programa económico".

Así, mientras los inversores globales ven a los emergentes como una oportunidad de diversificación con viento de cola, "la Argentina queda rezagada, presa de su propio ruido interno", añadió Waitzel.

El principal catalizador a observar, además de la elección de octubre, serán los anuncios políticos y económicos que ofrezca Milei en la previa electoral y "la capacidad de acumular dólares que tenga el Gobierno", concluyó.

Oportunidades y riesgo reputacional

El analista financiero Pablo Das Neves comentó por su parte que la Argentina es un mercado que ofrece muchas oportunidades, pero no es para cualquier inversor debido a los riesgos que implica. "Aunque no se puede clasificar estrictamente como una economía emergente, sirve como referencia frente a sus pares", matizó.

En el segmento de equity, el S&P Merval opera con un Price-to-Earnings ratio (P/E) Forward menor a 9x, mientras que en el índice MSCI Emerging Markets el mismo indicador supera las 12x. "Esto muestra un descuento relativo importante frente a otros mercados emergentes", señaló Das Neves.

En cuanto a la renta fija, presenta una dinámica similar. "Los rendimientos de los bonos soberanos en dólares (hard dollar) del tramo corto de la curva se encuentran en torno al 20%, mientras que la mayoría de los emergentes se ubica entre 8% y 10%. Si bien la Argentina tiene un historial negativo, hay indicios de que el mercado podría estar sobre castigando al país", aseguró.

Para el experto, es difícil imaginar que se produzca un nuevo default de la deuda, y al analizar márgenes de operación, ROA, ROE, flujo de caja y otros indicadores operativos, "las acciones argentinas no tienen mucho que envidiar a otras".

Sin embargo, en los mercados financieros "la reputación lo es todo", y ahí radica el principal desafío de invertir en Argentina:"Las oportunidades existen, pero la confianza es limitada".