Los analistas ven todavía valor en la curva soberana y en las acciones. Cuál es la visión que tienen sobre el futuro de los activos luego de las ganancias que dejaron las elecciones.

Un mes histórico para la bolsa

Hoy se cumple un mes desde las elecciones legislativas de medio termino y en el que el Gobierno obtuvo un importante triunfo electoral.

Desde entonces, el mercado bursátil evidenció una fiesta, con un rally en los activos financieros.

En particular, los bonos soberanos se dispararon con fuerza, alcanzando máximos históricos.

En el ultimo mes, los bonos del tramo corto subieron con fuerza, ganando 16,7% en promedio cada uno.

En el tramo medio, las ganancias en el ultimo mes ascienden a 26% en el GD35 y 23% en el GD38.

En los títulos más largos, las ganancias en el ultimo mes fueron de 25% y 22% para los bonos a 2041 y 2046.

El fuerte rally de la deuda hizo que el riesgo país colapse desde los 1000 puntos antes de las elecciones hasta los 600 puntos actualmente.

Las tasas de los bonos soberanos pasaron desde niveles de 16% antes de las elecciones hasta los 8,3% actuales en el tramo corto.

En el tramo medio y largo, las tasas pasaron desde el 14,5% antes de las elecciones a valores de 9,8% actual.

Los analistas de Balanz coincidieron en que la contundente victoria de La Libertad Avanza (LLA) en las elecciones legislativas de octubre le permitió a la renta fija soberana revertir la mala performance del año.

“En el último mes se observó un fuerte rally entre los activos argentinos que incluyó también a los bonos de la deuda en dólares. En ese sentido, globales y bonares juntos anotaron una suba promedio de 25.6% mensual, dejando atrás las pérdidas que acumulaban en el año previo a los comicios”, detallaron.

Dicho rally condujo a un contexto en el que las condiciones financieras se relajaron, permitiendo que las grandes compañías y las provincias salgan al mercado a colocar deuda y a mejorar su perfil de vencimiento, así como también, hacerse de recursos frescos en moneda dura.

En conjunto, las grandes compañías y las provincias emitieron más de u$s 4000 millones de deuda tanto en los mercados internacionales como en el ámbito local en el mes, siendo un récord histórico.

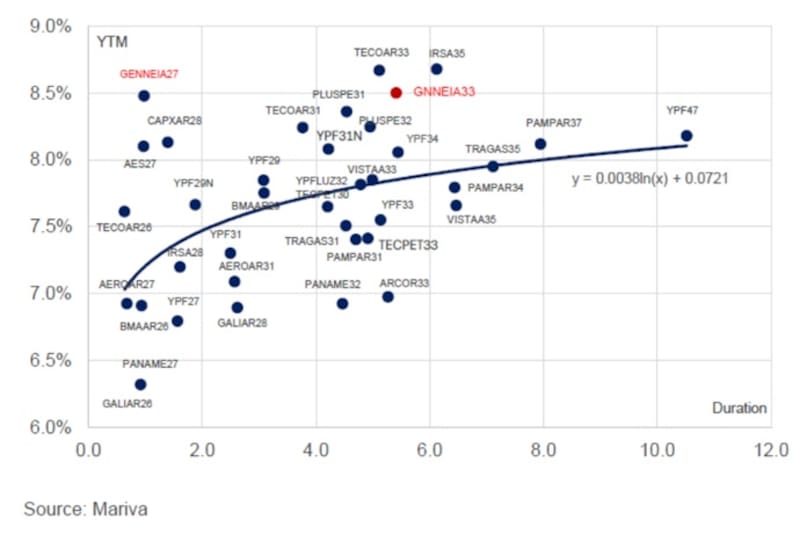

La curva de bonos corporativos opera con tasas del 6,5% en el tramo más corto, saltando a niveles de 7% en el tramo medio y hasta 8,5% en los tramos más largos.

Estos son niveles de tasas más bajos respecto de los que se evidenciaban antes de las lecciones, cuando se observaban rendimientos de 8% en el tramo corto y cercano al 10% en el tramo largo.

Es decir, las grandes compañías aprovecharon la baja del riesgo país, emitiendo deuda a mayor plazo y a menores tasas respecto de las colocaciones que se evidenciaban antes de las elecciones.

En el segmento de acciones tambien se evidenció una fiesta.

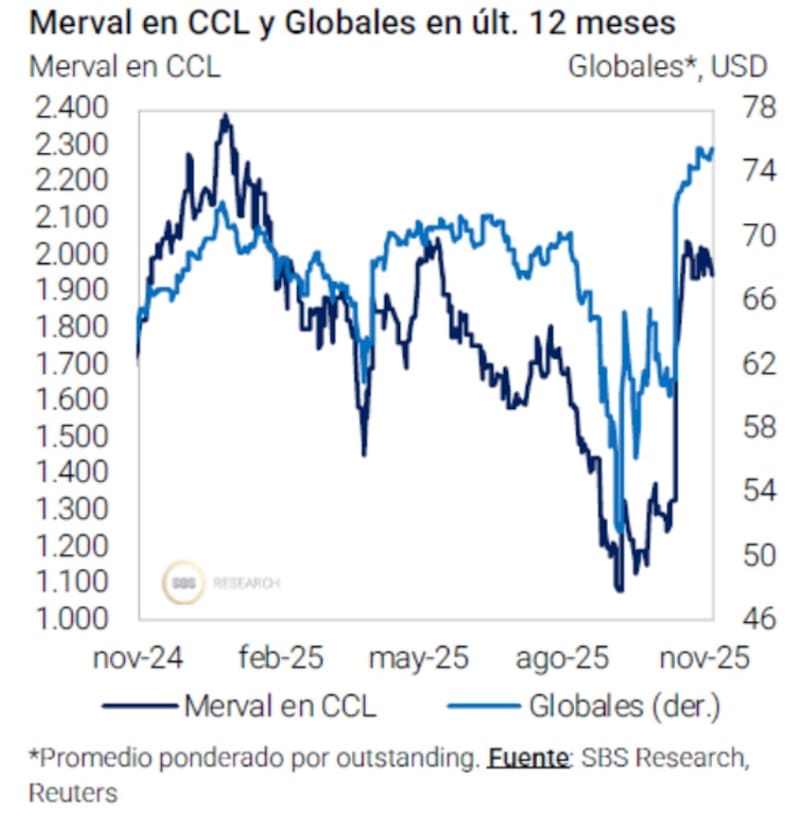

El S&P Merval en dólares subió 41% desde las elecciones, pasando de u$s 1325 a u$s 1880.

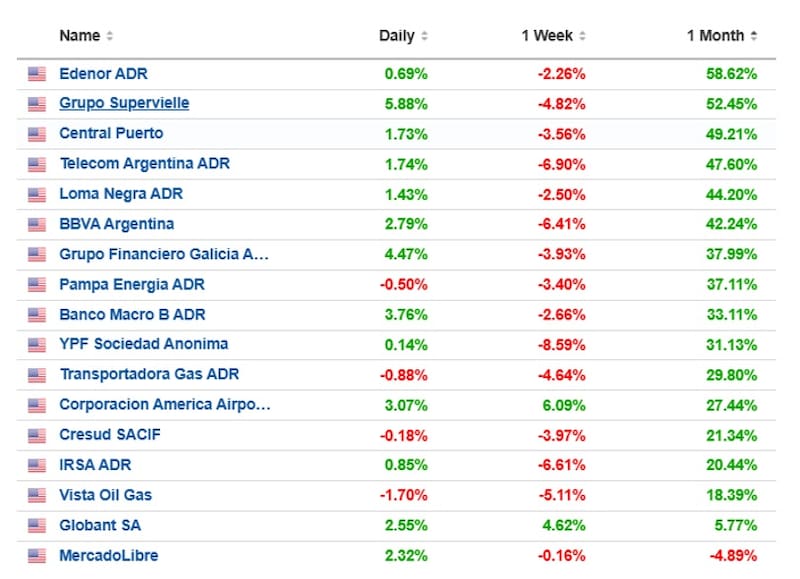

Entre las acciones argentinas en Wall Street que mas subieron en el ultimo mes se destca Edenor, gannado 59%, junto con Grupo Supervielle, que avanzó 52%.

Le siguen Central Puerto, Telecom, Loma Negra, BBVA Argentina, Grupo Financiero Galcia, Pampa e YPF, que suben entre 31 y 49%.

Otros papeles como TGS, Corpración América, Cresud, IRSA, Vista y Globant tambien vieron parte del rally, con subas de entre 6% y 29% en el ultimo mes.

Solamnete MercadoLibre operó a la baja en el ultimo mes, cayendo 4,9%.

Desde Baires Asset Management consideran que el rally que siguió a las elecciones legislativas se basa en la consolidación de la gobernabilidad y la disciplina fiscal, más que en una recuperación macroeconómica inmediata.

“La victoria electoral fue interpretada como un mandato claro para mantener el superávit fiscal. Esto desarmó la ´profecía autocumplida´ de default y generó una compresión dramática en el Riesgo País. Así, los bonos vieron subas de dos dígitos, llevando los rendimientos hacia el umbral crítico del 10% o ligeramente por debajo en algunos tramos de la curva”, detallaron.

Sobre las acciones, desde Baires Asset Management afirmaron que el rally reflejó la expectativa de un escenario de crecimiento futuro y la reducción del riesgo político.

Joaquín Álvarez, CEO de Fincoach, recordó que previo a las elecciones veníamos con una incertidumbre gigantesca y que, tras los buenos resultados del gobierno, todos los activos financieros tuvieron un incremento importante.

Según Álvarez, en la actualidad empezamos se empieza a ver comportamientos distintos por clase de activos.

“La renta fija se mueve de una manera y la renta variable de otra y esto lo vemos como una señal muy buena y de normalización en la economía. Cada una de las clases de activos se empieza a mover por sus fundamentals”, detalló.

En lo que refiere a la diferenciación entre bonos y acciones de corto plazo, Álvarez explicó que “la deuda tenía un catalizador más de corto plazo. Sin embargo, seguimos viendo potencial de adicional en los activos locales”

Desde Sailing Inversiones explicaron que “la combinación de un resultado político favorable, una baja acelerada en las tasas de interés y una mejora general en las condiciones financieras generó un reacomodamiento significativo en todos los activos”.

El posicionamiento post electoral

El rally en los activos financieros desde las elecciones a hoy parece por momentos vertical.

El S&P Merval tuvo una dispara histórica, aunque todavía se mantiene debajo de los máximos alcanzados a comienzo de año de u$s 2447 (a precios constantes).

Es decir, todavía se encuentra un 23% debajo de sus picos alcanzados en enero.

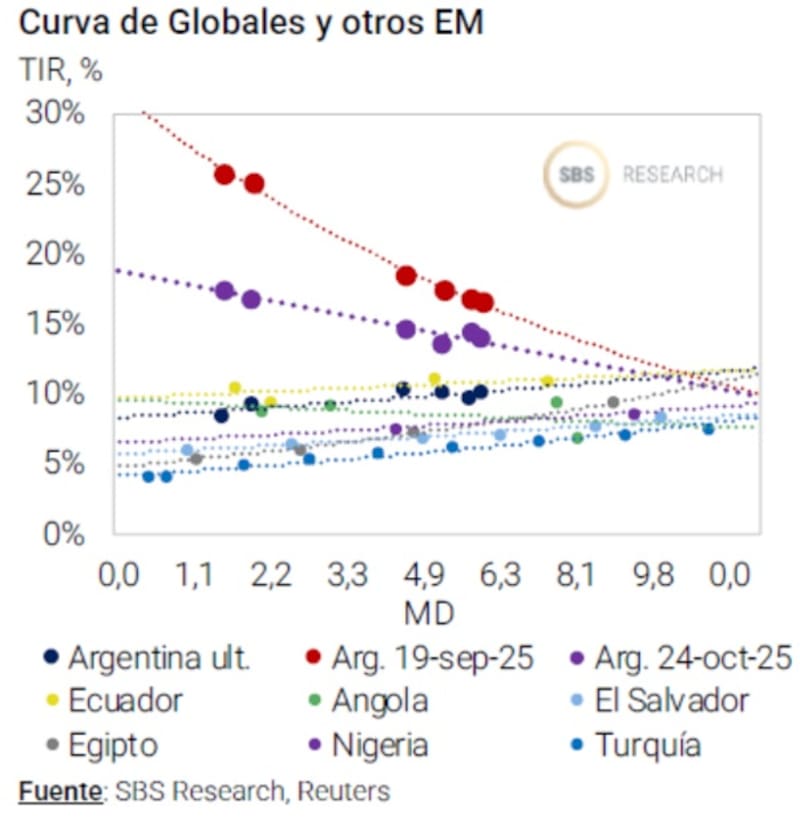

Por su parte, si bien los bonos cotizan en máximos históricos, la deuda local todavía opera con tasas por encima de sus comparables.

Los rendimientos del 8,5% al 10% en los distintos tramos de la curva se encuentran por encima de los 7% al 8,5% en promedio que rinden los comparables, por lo que aun podría existir potencial alcista adicional en la renta fija local.

De esta manera, y dado el rally recientemente evidenciado, la clave pasa por determinar la próxima estrategia en las carteras de inversión.

Matías Waitzel, socio de AT Inversiones, detalló que el mercado local atraviesa uno de los rallies más fuertes de los últimos años tras las elecciones legislativas.

“La mejora del respaldo político al gobierno, la señal fiscal y la consolidación de un modelo más exportador encendieron un cambio de expectativa. Esto es una menor probabilidad de crisis cambiaria y más confianza en el gobierno”, sostuvo.

Sobre los bonos soberanos, Waitzel detalló que ya reflejan parte de esa mejora y sigue viendo valor hacia adelante.

“La curva hoy rinde entre 8% y 10% en dólares, lo que deja menos espacio para capturar retorno por compresión de spreads. Por eso, para perfiles moderados el atractivo está en Obligaciones Negociables largas de compañías sólidas, que ofrecen rendimientos similares, pero con mejor riesgo crediticio que el Estado”, indicó.

Finalmente, y en lo que respecta a las acciones, Waitzel agregó que sigue habiendo oportunidades.

“La clave no está en buscar rezagados, sino en sectores con drivers estructurales. El segmento energético (YPF, Pampa Energía, TGS) se consolida como el principal beneficiado del nuevo ciclo, respaldado por más producción, infraestructura y exportaciones. El mercado ya no apuesta solo por el “rebote electoral”, sino por un salto productivo real”, consideró Waitzel.

El asesor financiero, Maximiliano Tessio, detalló que la dinámica entre los bonos y las acciones ha sido dispar, aunque con retornos similares.

“A un mes de las elecciones, vemos que renta fija y variable nos dejan en un mismo nivel de ganancias (+30% en dólares aproximadamente), pero la suba en acciones se concentró en los primeros días, a diferencia de los bonos que subieron a menor ritmo, pero de forma sostenida hasta el presente”, explicó.

En este sentido, Tessio remarcó que sigue siendo constructivo tanto con bonos como acciones argentinas.

“El camino de compresión de riesgo país luce mucho más probable en el corto plazo, aun a pesar de la no acumulación de reservas, y con ello la posibilidad de capitalizar el muy buen upside que ofrecen, sobre todo la parte larga de la curva”, dio Tessio.

Sobre las acciones, Tessio consideró que cree que sigue habiendo una historia para mayores mejores en los papeles de bancos y de Oil & Gas.

“En bancos vamos a ver en estos días pésimos balances, algo que ya está en gran medida incorporado en precios, pero no será neutro. No obstante, observando el potencial de expansión del crédito en lo que ahora es una economía normalizada, nos permite ser muy optimistas y ver estas caídas como posibilidad de compra. En Oil & Gas vemos buenos balances y mucho valor”, recalcó Tessio.

En relación al futuro del mercado los analistas de Baires Asset Management entieden que, si bien el rally ya consumió una parte de la ganancia más fácil, sigue valiendo la pena incorporar activos, pero la estrategia debe ser más selectiva y enfocada en el target de mediano plazo:

“No buscamos el trade de corto plazo, sino la captura de duration para el mediano plazo. Recomendamos Globales y Bonares de tramo intermedio a largo (GD35, GD38) para capturar la máxima apreciación de capital si la TIR continúa comprimiéndose hacia el 7%. La potencial ganancia de capital en este tramo sigue siendo superior”, dijeron.

Hacia adelante, desde Sailing Inversiones consideran que, con tasas mucho más bajas, el crédito debería empezar a reactivarse y la mora a retroceder, lo que refuerza la expectativa de un rebote económico más rápido.

“Tras el rally, las acciones argentinas vienen mostrando una pausa saludable y, en varios casos, vuelven a ofrecer puntos de entrada razonables, especialmente dentro del sector oil & gas, que mantiene fundamentos sólidos y valuaciones todavía atractivas. En renta fija, seguimos viendo valor en la parte larga de la curva soberana —particularmente AL35 y AE38— que continúan ofreciendo rendimientos interesantes en un contexto de compresión de riesgo país”, indicaron.