La expectativa es que, hacia adelante, se dé una mayor baja en las tasas de interés. Ante esa situación, para fijar tasas más altas por más tiempo, el mercado se ve empujado a fijar rendimientos, demandando bonos más largos.

Existen también factores de riesgo que llaman a la cautela en el corto plazo. ¿Que recomiendan los analistas? ¿conviene bonos cortos (con menos tasa) o bonos mas largos (con rendimientos más altos)?

Menos rendimientos en las inversiones en pesos

Las tasas de interés más bajas que se ven hoy en el mercado hacen que los inversores que quieran seguir encontrando tasas más altas en los rendimientos en pesos tengan que posicionarse en bonos más largos.

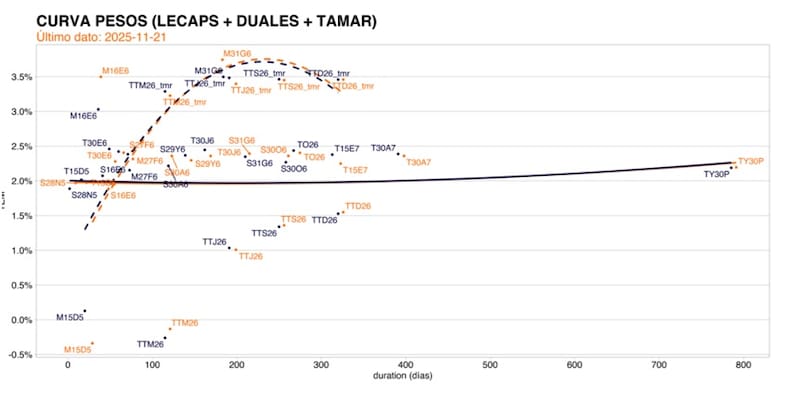

Las pendientes de las curvas en pesos se volvieron positivas, por lo que los plazos más largos están operando hoy con rendimientos más elevados.

Aun la pendiente de dichas curvas no son lo suficientemente empinadas, aunque igualmente el inversor se ve empujado a demandar bonos más largos para fijar tasa mas alta por mas tiempo.

Actualmente la curva de Lecap opera con rendimientos del 28% al 32% (TNA), lo cual implica tasas del 2,5% mensual en promedio.

Estas son niveles de tasas mucho más bajas respecto del casi 6% (TEM) con el que operaba el mercado antes de las elecciones.

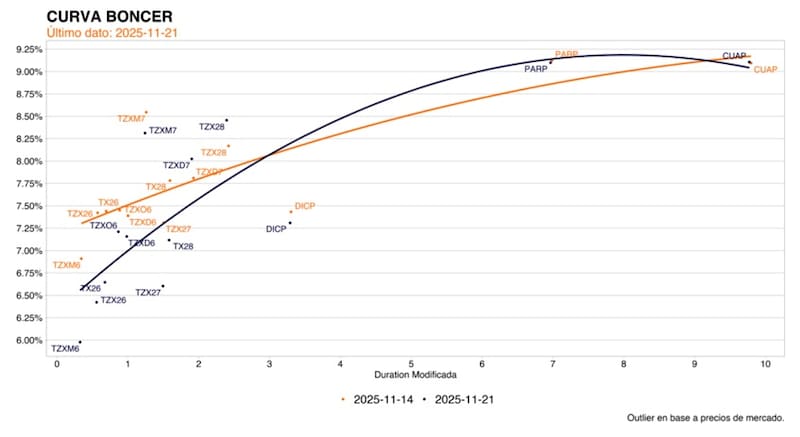

La mejora también se evidenció en la curva CER, la cual llegó a operar con tasas reales del 50% y curva invertida, mientras que hoy toda la curva de tasa real se ubica debajo del 10% y con pendiente positiva.

El tramo corto de la curva CER opera con tasas reales de 6,5%, saltado a niveles de 8% en el ramo medio y del 9% en el tramo más largo.

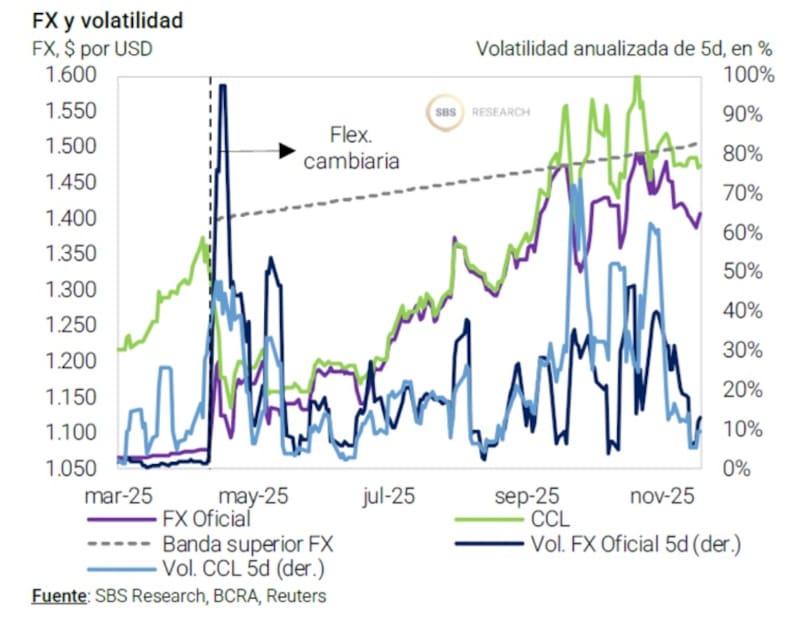

Apoyado en un entorno de menor volatilidad financiera, y anticipándose a un importante vencimiento de deuda en pesos del Tesoro, el BCRA redujo su postura en la rueda simultánea en 200pbs a 20% y flexibilizó la normativa de encajes.

Así, y a partir de diciembre, se reduce la exigencia con títulos públicos para los depósitos a la vista en 3,5pp que se había implementado a fines de agosto.

Además, los bancos podrán integrar 3,5pp de los depósitos a la vista con títulos públicos (excepto dollar linked) adquiridos en las licitaciones con un plazo no menor a 60 días.

El BCRA extendió hasta fines de marzo la exigencia adicional de 5pp sobre los depósitos a la vista que vencía en noviembre para asegurar el roll over de la M28N5 (vencen $4,4 billones) que fue emitida en agosto para los bancos.

Finalmente, la integración mínima diaria no podrá ser inferior al 75% de la exigencia mensual (desde 95%).

Las intervenciones del BCRA en las curvas en pesos permitieron bajar la volatilidad cambiaria y de tasas de interés, haciendo que los inversores evalúen el posicionamiento en plazos más largos de otra manera.

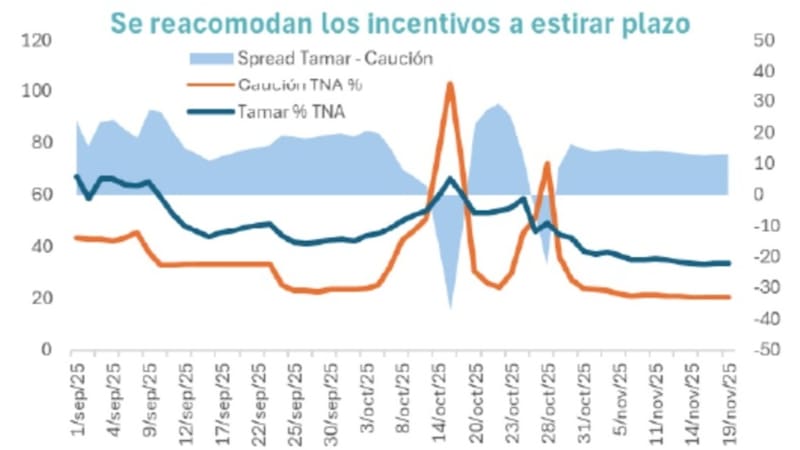

Rodrigo Benítez, economista jefe de MegaQM, detalló la presencia del BCRA operando en la rueda de simultáneas le ha dado más estabilidad a las tasas cortas, y ello se fue trasladando paulatinamente al tramo más largo.

Con este segmento más consolidado, el BCRA se ha animado a un nuevo recorte de la tasa que paga en la rueda de simultáneas, moviendo de esa manera un escalón hacia abajo la tasa de remuneradas y de caución. La tasa de caución a un día se estaría moviendo hacia el rango de 18% de TNA.

“Posiblemente el objetivo sea el de seguir bajando las tasas más largas y de esa manera alinear expectativas de tipo de cambio y de inflación hacia niveles más bajos. Posiblemente esto incida sobre el precio de los futuros y sobre el punto de equilibrio de los tipos de cambio implícitos que venían operando por arriba del techo de la banda desde mayo 2026 en adelante”, dijo Benítez.

De esta manera, Benítez indicó que favorece el posicionamiento en plazos mas largos en bonos en pesos, ante la expectativa de una menor nominalidad futura.

“Los precios implícitos de los principales activos dejan claro que los inversores asignan una probabilidad alta de ocurrencia a un escenario de baja gradual de la nominalidad. Quizás más gradual de lo que el equipo económico espera, pero en esa dirección”, detalló Benítez.

En relación a las inversiones, los analistas de Adcap favorecen alargar duration en las colocaciones en pesos.

“Dado el enfoque del Banco Central respecto de la acumulación de reservas, combinado con la normalización de la demanda de cobertura cambiaria tras el estrés preelectoral, se da un contexto cómodo para posiciones en pesos. Creemos que la estabilización cambiaria debería reducir materialmente la volatilidad en toda la curva en moneda local”, dijeron.

En esa línea, esperan que los instrumentos de mayor duración continúen sobrerendiendo.

“El mercado sigue posicionado en bonos de duración más corta. Aunque los bonos a tasa fija pueden ofrecer mayores retornos en escenarios alcistas, favorecemos los Boncers y los Bonos Duales, ya que nuestros back-tests muestran que presentan el mejor perfil riesgo-retorno”, dijeron.

Argumentos para ir cortos

Si bien los inversores podrían encontrar mayores oportunidades en los tramos medios y largos de la curva, podrían existir algunos argumentos que favorecen cierta cautela de corto plazo y chocan con la idea de alargar duration en el posicionamiento en pesos.

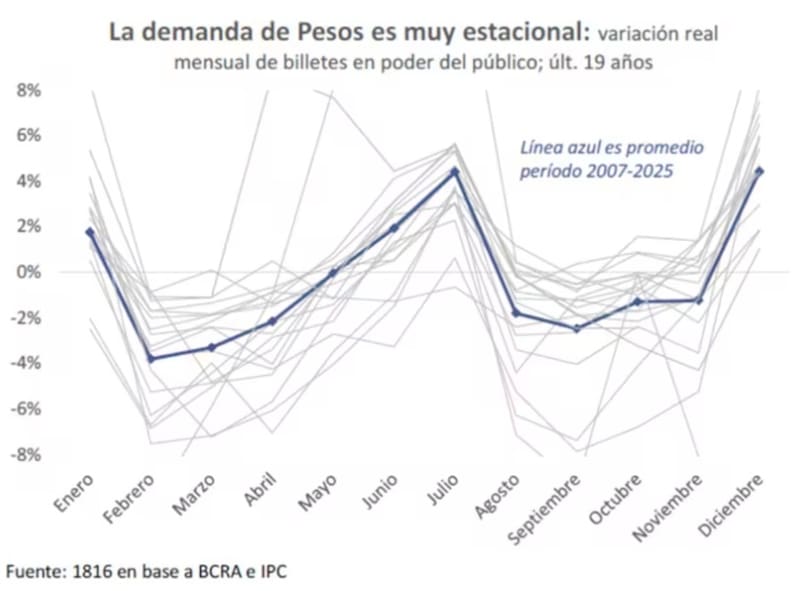

Dicha variable esta relacionada con la demanda de pesos y las tasas de interés de corto plazo, que, por cuestiones estacionales podrían empujar al alza a los rendimientos y generar volatilidad en las próximas semanas en los títulos en moneda local.

La demanda de dinero suele hacer piso en septiembre y acelerar desde noviembre en adelante. El pico se produce los primeros días de enero, para luego comenzar con un inicio bajista en dicha dinámica, hasta alcanzar un piso en febrero.

Una vez que se reinicia el año económico en marzo, la demanda de dinero vuelve a subir, con un segundo pico del año entre julio y agosto.

Adrián Yarde Buller, economista jefe de Facimex Valores detalló que en diciembre la demanda de dinero sube con fuerza por motivos estacionales vinculadas a los aguinaldos, las fiestas y las vacaciones, lo que podría presionar las tasas al alza y castigar a los bonos largos de las distintas curvas en pesos.

Por esta razón, cree conveniente posicionarse en títulos de mas corto plazo.

“Asignamos un porcentaje de la cartera a Boncer, destacando al de marzo de 2026 (TZXM6) en el tramo corto y marzo de 2027 (TZXM7) en el tramo medio. También favorecemos Duales cortos, destacando al de marzo de 2026 (TTM26) y junio de 2026 (TTJ26). Recomendamos reducir tácticamente exposición al Boncap de abril de 2027 (T30A7) ante la inminente suba estacional de la demanda de dinero, a pesar de que seguimos viendo valor al vencimiento”, detalló Yarde Buller.

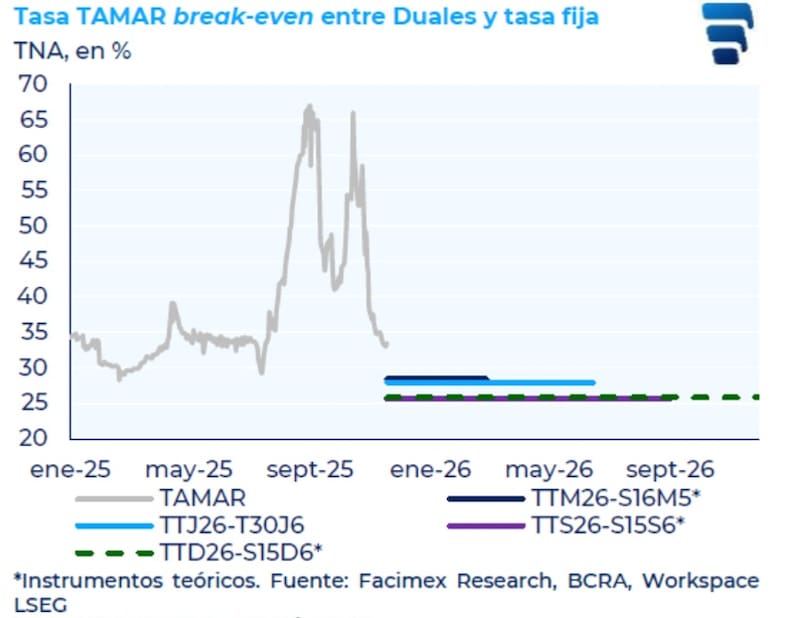

Con una visión similar, desde Cohen consideran que luce conveniente mantenerse cortos en duration en pesos.

Consideramos que los bonos Duales, junto con los CER, siguen siendo las alternativas más atractivas para capturar retornos más elevados. La TAMAR podría estacionarse en los niveles actuales del 33% TNA, favoreciendo el rendimiento relativo de los bonos Duales. Priorizamos el dual a marzo 2026 (TTM26 con TAMAR +0,3%) y el dual a junio 2026 (TTJ26 con TAMAR +0,8%), cuyas TAMAR breakeven se ubican en 19,9% y 27,3%, respectivamente”, detallaron desde Cohen.

Finalmente, y en cuanto a la deuda ajustada por inflación, también consideran apropiado acortar duration.

“En los últimos dos meses la inflación mostró resistencia a perforar el 2,0% mensual, y esperamos que esta dinámica persista por la presión de estacionales, regulados y alimentos –en particular, la carne–, que seguirían limitando una desaceleración más marcada en el corto plazo. El tramo corto CER gana atractivo al comparar la inflación breakeven con nuestras proyecciones, que anticipan una inflación más persistente que la implícita en los precios de mercado”, afirmaron.

Demanda de dinero e impacto sobre el dólar

En términos porcentuales, la demanda de dinero establecido por el coeficiente de estacionalidad del M2 privados tiende a crecer casi 5% en diciembre respecto a noviembre, alcanzando un pico en enero.

Luego, se da un proceso bajista en dicha demanda hasta alcanzar un piso en los meses de marzo y abril.

Así, se podrían dar un conjunto de factores que puedan contribuir en que este año tengamos un aumento mayor en la demanda de pesos ya que el punto de partida es mas bajo que otros años, combinado con el shock de confianza electoral y la victoria del Gobierno, junto con la variable estacional que hace que fin de año tenga un crecimiento en la demanda de pesos.

Si ello ocurre, el mercado espera que el tipo de cambio tenga una mayor estabilidad cambiaria hacia los próximos meses.

De cualquier manera, el aumento de la demanda de pesos puede hacer que se de un contexto de mayor tensión financiera de corto plazo.

El costo del dinero es la tasa de interés y si la demanda aumenta, esto puede provocar subas en los rendimientos, lo cual implicaría posible bajas en los bonos en pesos.

Alejandro Fagan, Estratega en Balanz, agregó que el aumento estacional de la demanda de pesos contribuiría a mantener la calma en el mercado cambiario.

“Entrando a los valores del CCL, la parte larga de la curva resulta atractiva por la compresión de tasas que esperamos que ocurra en los próximos meses, ya que sería el tramo más beneficiado por duration. Dicha ganancia por compresión podría más que compensar una eventual corrección cambiaria una vez que finalice el período de alta demanda de pesos estacional”, dijo Fagan.

Los analistas de Fondos FIMA indicaron que se encuentran a la espera de la continuidad en la reciente recuperación en la demanda de pesos, especialmente considerando el bajo nivel del que partíamos inmediatamente antes de los resultados electorales de octubre.

En ese sentido, explicaron que, para que esta recuperación sea sostenible, deberá estar acompañada por una mejora significativa en la actividad económica.

“Aunque la mayoría de los pronósticos apuntan en esa dirección, no se trata de un escenario completamente seguro. Por ahora, los ruidos políticos se han calmado y el resultado electoral abre la puerta a algo impensado semanas atrás que es la posibilidad de reformas estructurales con probabilidades razonables de éxito en el ámbito legislativo. No obstante, el riesgo de ejecución persiste, más aún en un año marcado por frecuentes errores en ese sentido”, detallaron.

De esta manera, agregaron que “si se concreta un repunte importante y sostenido en la actividad económica, resulta difícil argumentar en contra de una recuperación en la demanda de pesos”.

Por lo tanto, desde Fondos FIMA no ven la necesidad de tomar una estrategia de dolarización de carteras de manera acelerada.

“Consideramos factible que el gobierno logre tender un puente hasta la próxima liquidación de la cosecha gruesa. Esto sería especialmente viable si en las próximas semanas se concretan acciones exitosas para gestionar pasivos frente a los vencimientos de deuda soberana en dólares previstos para enero. En ese escenario, bastante probable, incluso podría mantenerse el esquema de bandas de flotación hasta la liquidación de la cosecha, momento en el cual se implementarían cambios más profundos en el régimen cambiario”, comentaron.