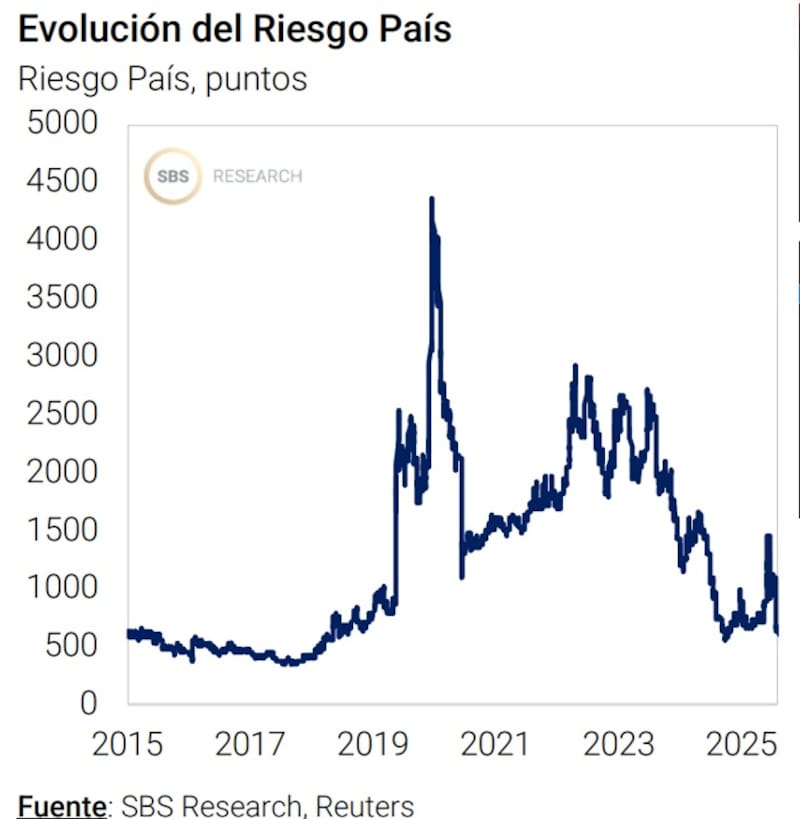

Con un riesgo país en niveles más bajos que hace un mes, los factores globales comienzan a importar más que en escenarios en los que el riesgo país se ubica en valores más elevados.

Si bien las variables domésticas siguen importando, existen factores internacionales que resultan clave a la deuda local. Cuáles son esas variables y qué esperan los analistas sobre el futuro de la deuda.

El futuro de la deuda

Con el riesgo país en niveles de 600 puntos, los factores globales se tornan más importantes respecto de cuando el indicador se ubica en niveles de 1000 puntos, o valores más elevados

El riesgo país es el sobre costo de tasa de interés (medido en puntos básicos) por encima de la tasa libre de riesgo (la tasa de EEUU), que el país deberá pagar por la deuda en dólares que pueda llegar a colocar en el mercado.

Por lo tanto, si la tasa libre de riesgo (el rendimiento de los bonos del tesoro de EEUU) se ubica en 4% y el riesgo país es de 600 puntos, la Argentina deberá pagar 10% de tasa por la deuda que coloque en el mercado.

Es decir, 600 puntos básicos más respecto de los 400 puntos básicos del rendimiento de los bonos del tesoro de EEUU.

La cuestión es que, cuando el riesgo país es más bajo, el mismo fluctúa más en función de la tasa libre de riesgo y las cuestiones globales tienen una mayor importancia respecto de lo que pueda importar cuando el riesgo país se ubica en 1000 pnutos.

En momentos de riesgo país de 1000 puntos (o más), el factor local importa más que lo que pasa con la tasa de EEUU.

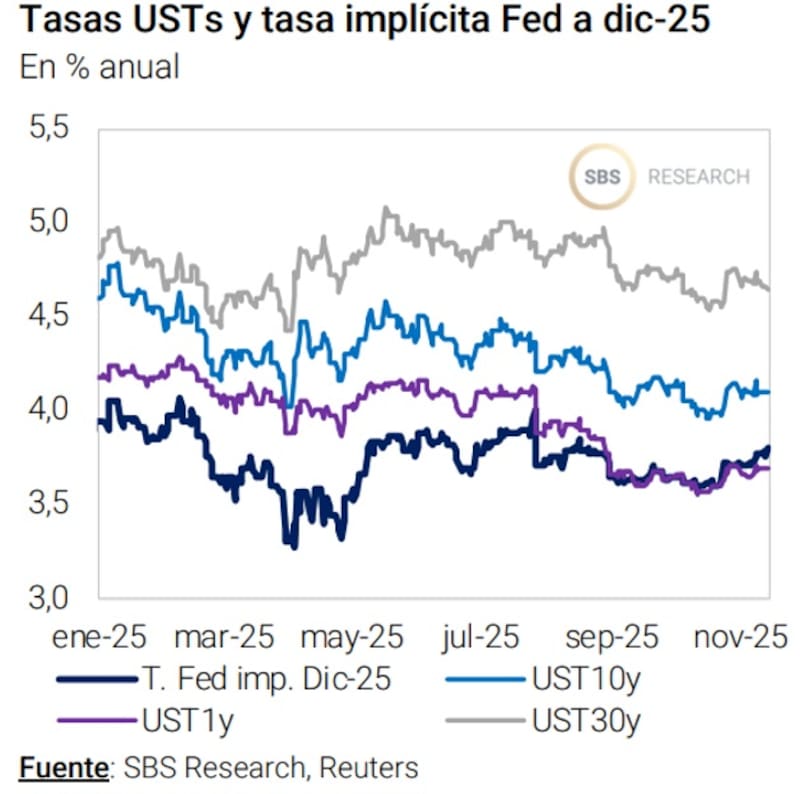

La curva de bonos de EEUU depende de lo que ocurra en la macro americana, así como también en la expectativa de suba y baja de tasas de la Fed.

La actualidad macro en EEUU refleja un proceso de inflación levemente al alza, con un mercado laboral que ha iniciado un deterioro, tanto en el aumento del desempleo como en un freno en la creación de empleos.

Por lo tanto, los analistas si bien esperan mayores bajas de tasas de la Fed, comienzan a especularse con que dicho proceso bajista podría ser menos agresivo respecto de lo que se esperaba hace unos meses atrás.

Esto puede tener un impacto en las tasas de interés de la Fed, haciendo que las mismas se sostengan en niveles elevados.

Si las tasas se mantienen en valores mas altos, implica que los bonos no subirán mucho mas respecto de los valores actuales.

Dado que los bonos del tesoro de EEUU sirven como referencia para el resto de las curvas, si los bonos de EEUU no extienden las subas, esto puede provocar un freno (o un viento de frente) en los bonos argentinos.

A su vez, si el mercado llegase a ver una Fed mas laxa hacia adelante, esto podría empujar a las tasas de interés del mercado a la baja, haciendo que suban los bonos del tesoro americano y empujando también al alza a la deuda global, incluyendo a los títulos argentinos.

Matías Ballestrín, jefe de Inversiones de Banco Piano, agregó que de a poco los factores globales van tomando mayor preponderancia.

“La Argentina se va incorporando al mundo y si seguimos este camino deberíamos lograr acceso a los mercados internacionales, comprimiendo aún más la tasa de soberanos en dólares. Si esto sucede los precios de la deuda local soberana van a tener más correlación con las tasas internacionales. Básicamente lo que ya sucede con las emisiones privadas”, indicó Ballestrin.

Juan Cruz Lekovic, fund manager de Schroders, indicó que el factor externo impacta sobre el riesgo país local.

“Con una tasa libre de riesgo en 400 puntos básicos y el riesgo país en 600 puntos básicos, el factor domestico es preponderante, aunque igual hay incluido un riesgo global que impacta sobre la deuda argentina”, detalló.

Sobre el futuro de las tasas en EEUU, Lekovic agregó que el mercado sigue descontando un recorte de tasas más agresivo que el escenario base de la FED.

“Para que este se materialice, deberíamos ver un deterioro adicional del mercado laboral que ubique la tasa de desempleo por arriba de las proyecciones de la FED, que la inflación desacelere respecto del ritmo actual o una combinación de ambas”, consideró.

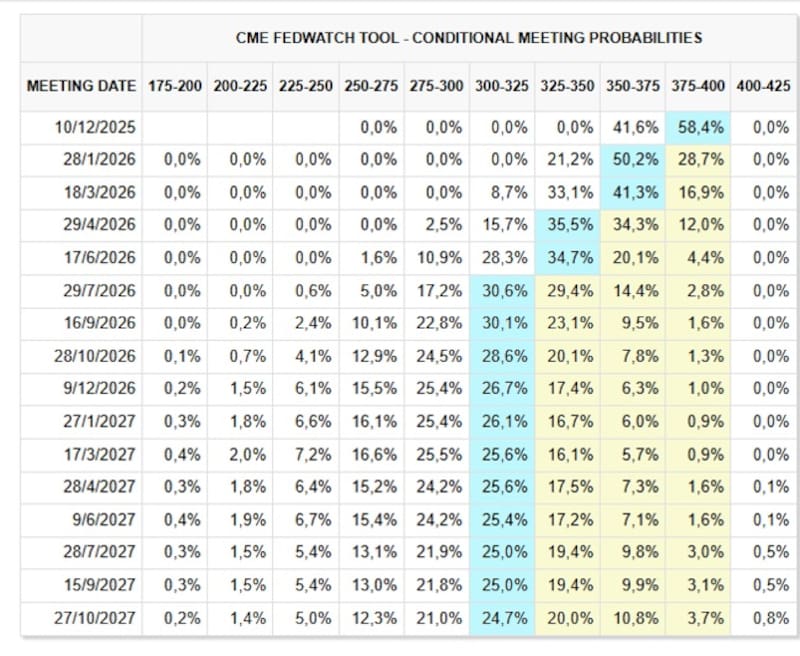

Los recortes de la Fed e impacto en bonos

La tasa de la Fed actualmente está en el rango de 3,75% y 4% y el mercado ve en un 58% de probabilidad que la Reserva Federal dejará sin cambios la tasa en la próxima reunión de diciembre.

El próximo recorte de tasas sería en enero, con un 50% de probabilidad, pudiendo evidenciar un recorte de 25 puntos básicos, al rango de 3,5% y 3,75%.

El segundo recorte, según las probabilidades implícitas en el mercado, seria en abril, también de 25 puntos básicos (al rango de 3,25% y 3,5), y en el que el mercado le asigna un 35% de probabilidad.

Finalmente, el ultimo recorte de tasas seria en julio, con un 30% de probabilidad, también de 25 puntos básicos y al rango de 3% y 3,25%.

Así, el mercado espera 3 recortes de tasas hacia el próximo año, cuando hace meses atrás esperaba hasta 5 recortes de tasas.

Esto puede tener un impacto en las tasas de los bonos del tesoro de EEUU, haciendo que los rendimientos se sostengan en niveles más elevados.

Desde Baires Asset Management esperan que la Fed sea más paciente de lo que el mercado descuenta en relación a la baja de tasas.

Esto implica un impacto sobre la dinámica de las tasas de interés del mercado, y por ende, también sobre la deuda local.

“El rally de los bonos argentinos se verá menos impulsado por el catalizador externo de la Fed y dependerá más de factores endógenos para justificar cualquier compresión adicional del spread. La situación de Higher for Longer con respecto al nivel de tasas de la Fed, elimina el “factor suerte” externo. La subida de títulos locales se ganará con la disciplina fiscal y la gobernabilidad”, consideraron desde Baires Asset Management.

Además, desde Baires Asset Management entienden que la baja de tasas de la Fed podría ser un viento de cola futuro sobre la deuda.

“Si el rally de los bonos argentinos se inició por la estabilidad política y macroeconómica interna, el cambio de política de la Fed actúa como un poderoso catalizador externo que acelera la suba de precios y facilita el objetivo del país de volver a operar con tasas por debajo del 8% y acceder al financiamiento externo”, detallaron.

Maximiliano Tessio, asesor financiero, indicó que, si bien se espera mayores bajas de tasas de la Fed, no está asegurado que dicha baja se de en diciembre.

“En las últimas minutas de la reunión de la Fed se observa cierto contraste con la sensación que dejó Powell en la correspondiente conferencia. De la minuta entendemos que la menor información y la pérdida de dinamismo del mercado laboral llevaron a una inclinación por relajar la política monetaria, que se encuentra en terreno restrictivo; de las palabras de Powell había quedado que la falta de información podía llevar a una pausa en el relajamiento”, indicó Tessio.

Factor local versus factor internacional

Si los rendimientos de los bonos del tesoro de EEUU suben, se eleva el piso del riesgo país, generando un viento de frente para la deuda local.

En cambio, si los rendimientos de los bonos de EEUU caen, el piso del riesgo país baja y favorece a los títulos de deuda argentinos.

A la hora de determinar las causas de los movimientos de los bonos argentinos, la clave pasa por analizar si los mismos dependen de variables locales o globales, es decir, cuanto esta explicado por los movimientos de las tasas de EEUU (factor global) y cuanto por el precio del bono en si mismo (factor local).

En general, el mercado sigue viendo que si bien hoy el factor global importa más que antes, las variables domesticas siguen siendo determinantes sobre la renta fija argentina.

Lisandro Meroi, Research Analyst de TSA Bursátil, detalló que sobre las tasas de interés en EEUU, el mercado viene operando con algunas dudas respecto a cuál será la próxima decisión de la Fed, con el foco en el corto plazo generando volatilidad.

“La falta de datos económicos por el shutdown y la división interna entre los miembros del FOMC llevaron a mayores expectativas de una pausa en diciembre. Sin embargo, en las reuniones subsiguientes debería retomarse el sendero a la baja en caso de que la economía evolucione favorablemente”, indicó.

Para Meroi, este escenario sería positivo para los bonos soberanos argentinos, aunque el gran catalizador continúa siendo local, centrado en la acumulación de reservas y el pago de los próximos vencimientos.

“Definiciones certeras al respecto quizás permitan ver un riesgo país como el de principios de año en torno a 560 pbs, o incluso perforar ese nivel y quedar a las puertas de volver al mercado internacional de deuda en caso de que el contexto global acompañe”, estimó Meroi.

Con una visión similar, Eric Ritondale, economista jefe de PUENTE, consideró que con un riesgo país más cerca de 600 puntos, los bonos argentinos empiezan (aunque todavía muy tenue y lentamente) a correlacionar más con el comportamiento de otros mercados emergentes.

Para Ritondale, eso hace que los movimientos en las tasas de Estados Unidos, pero también el tono general de mercados emergentes, vuelvan a ser más relevantes que cuando Argentina estaba muchísimo más “desanclada” en 1000 puntos.

“Lo determinante para Argentina es lo que ocurra en la parte media y larga de la curva de bonos del Tesoro de EEUU. En el tramo medio (que es el más relevante para los soberanos emergentes) no vemos una caída significativa de tasas mientras EE.UU no encare su problema fiscal de fondo, las expectativas de inflación de mediano plazo sigan por encima del mandato de la Fed y el crecimiento de EEUU se mantenga razonablemente sólido”, consideró.

Finalmente, el economista jefe de Puente remarcó que igualmente, la historia de los soberanos argentinos sigue siendo mayormente idiosincrática.

“El futuro de los bonos dependerán del avance de la normalización macro local. Dicho esto, un mayor apetito global por emergentes sí podría darle algo de soporte adicional a los soberanos, más allá de los avances idiosincráticos”, detalló.

Oportunidades en bonos

Los bonos soberanos argentinos en dólares no detienen su marcha. Desde el resultado de las elecciones hasta hoy, todos los tramos de la curva se dispararon a máximos históricos.

El Global 2029 y el Global 2030 subieron 17% y 17,5% respectivamente. En el tramo medio de la curva, las ganancias fueron de 32% en el Global 2035 y de 27% en el Global 2038.

Finalmente, en el tramo más largo, los avances fueron de 31% y 28% en el Global 2041 y 2046 respectivamente.

Con el actual rally, la curva de Globales y Bonares comprimió con fuerza. El Global 2029 rinde 8,6%, mientras que el Global 2030 rinde 9,5%.

En el tramo medio, los bonos a 2035 y 2038 rinden 10,2% y 19,3%, mientras que los títulos de mayor plazo operan con tasas de 10,1% y 9,8% en los bonos a 2041 y 2046 respectivamente.

Los bonos de ley local muestran rendimientos mas elevados respecto de los títulos de ley internacional.

Los Bonar 2029 y 2030 rinden 11,5%, mientras que los Bonares a 2035, 2038 y 2041 rinden entre 11% y 10,8%, por encima de sus pares de ley internacional.

Esto hace que exista un diferencial de tasas entre los títulos de ley local e internacional, lo cual el mercado ve al mismo como una oportunidad para rotar hacia títulos de ley local, es decir, los de mayor rendimiento.

Tessio explicó que en las últimas semanas se observó una fuerte compresión de los spreads por legislación de los bonos soberanos largos, mientras que los tramos cortos aún no acompañan ese movimiento.

“La curva de Bonares muestra una leve pendiente negativa, explicada exclusivamente por los spreads por legislación en los bonos cortos, que permanecen en niveles preelectorales, por encima del 5%, sumado a una fuerte compresión en el tramo largo”, dijo.

Además, agregó que atribuye este desacople a una mayor demanda de inversores institucionales extranjeros que confían en la gestión de Milei, pero prefieren tomar exposición en vencimientos más próximos, donde —para los soberanos con vencimiento 2030— el 40% de lo que resta por pagar recae dentro del mandato actual.

“Los inversores externos se muestran menos dispuestos a asumir riesgo de legislación en el corto plazo, lo que explica el rezago relativo frente a la fuerte compresión observada en los largos”, dijo.

Dado el rally reciente, Tessio favorece deuda de ley local, la cual aun le ve potencial alcista.

“Consideramos que es momento para quienes mantienen posiciones en Bonares largos de rotar hacia Globales. En el tramo corto vemos una oportunidad táctica para asumir riesgo de legislación. El AL30 devenga un rendimiento anual 230 pb mayor al de su respectivo GD30, diferencial que ofrece valor relativo esperando una normalización de los spreads legislativos cortos”, detalló Tessio

Los mayores diferenciales de legislación se presentan en los bonos más cortos.

El spread entre los Bonares y Globales a 2029 es de 216 puntos básicos, mientras que en los bonos a 2030 es de 200 puntos básicos.

En cambio, el diferencial de tasas en los bonos mas largos es mas acotada.

El spread es de solo 3 puntos básicos en los títulos a 2035, de 15 pb en la deuda a 2038 y de -4 pb en los bonos a 2041.

Finalmente, los analistas de Adcap Grupo Financiero ven valor en los Bonares de mayor plazo.

“Luego de las elecciones, y alimentado también por las declaraciones del equipo económico, el mercado comenzó a mirar la recompra de deuda como un evento de creciente probabilidad. Sin embargo, la expectativa es que este proceso se concentre en la deuda internacional, explicando el premio que está pagando la deuda ley local. En este contexto, nosotros seguimos prefiriendo la parte más larga de la curva soberana, con el AL35 a la cabeza”, comentaron desde Adcap Grupo Financiero.