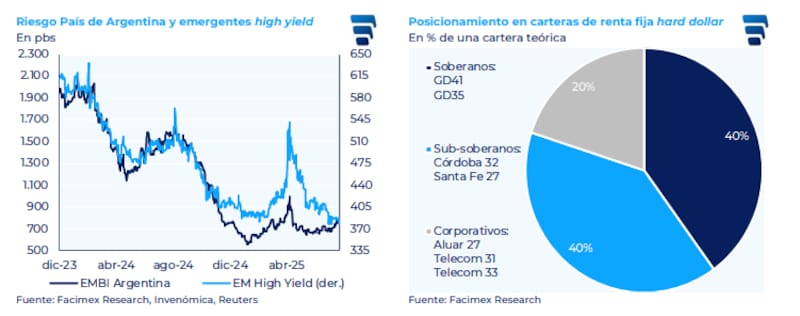

Los bonos soberanos muestran signos de fatiga tras el repunte que siguió a la salida parcial del cepo. Por ello, los inversores más sofisticados comienzan a rotar hacia una clase de activos que, aunque menos líquidos, ofrecen una combinación de retornos atractivos y fundamentos fiscales sólidos: los títulos provinciales.

Y es que un escenario de creciente incertidumbre macroeconómica, estas emisiones subsoberanas se posicionan como una estrategia táctica para dolarizar carteras con menor exposición al riesgo país estructural.

El interés por estos instrumentos se ve alimentado por la expectativa de un segundo semestre más desafiante, con mayor volatilidad cambiaria, menor ingreso de divisas y un calendario político recargado. Si bien las provincias lograron, en términos generales, recomponer sus cuentas fiscales, esa mejora no ha sido homogénea y obliga a un análisis caso por caso.

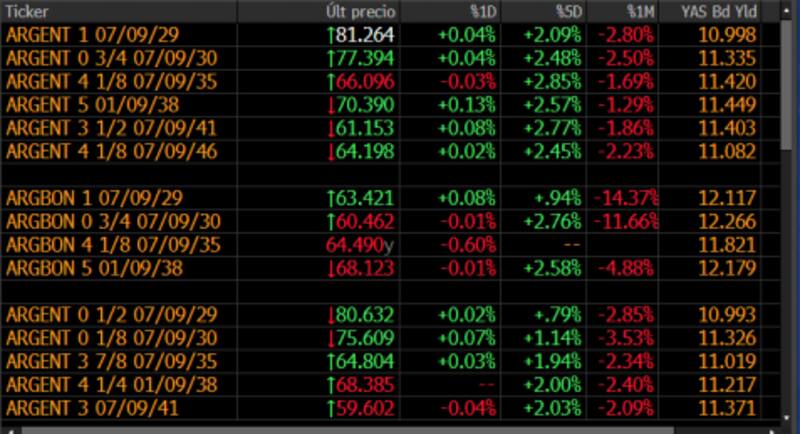

Bonos soberanos: un julio en terreno negativo

A pesar del repunte técnico de los últimos días tras el principio de acuerdo alcanzado con el Fondo Monetario Internacional (FMI), los bonos soberanos en dólares se encaminan a cerrar julio con un desempeño decididamente negativo. Las paridades continúan deprimidas y las tasas implícitas por encima del 11% reflejan que la desconfianza de los inversores es persistente y estructural.

Los títulos bajo legislación extranjera (globales) cayeron alrededor del 2% en el mes, mientras que los bonos emitidos bajo ley local (bonares) sufrieron un castigo mucho más profundo. El Bonar 2029 (AL29) se desplomó un 14,4%, y el Bonar 2035 (AL35) retrocedió más de un 11%, concentrando las mayores pérdidas en el tramo medio de la curva.

Entre los Globales, el GD38 perdió un 2% y el GD41 un 2,2%, en un contexto donde el riesgo país continúa anclado en torno a los 719 puntos básicos, y los precios reflejan un claro escepticismo sobre una normalización del crédito soberano.

El atractivo emergente del riesgo provincial

En este contexto, algunos bonos subsoberanos empiezan a sobresalir en los radares de los inversores más sofisticados. Adrián Yarde Buller, economista jefe y estratega de Facimex Valores, señala a El Cronista que hay dos emisiones en particular que resultan especialmente atractivas: el reciente Córdoba 2032 (CO32) y el Santa Fe 2027 (SF27D).

"Córdoba combina fundamentos fiscales sólidos con la mayor duration entre las provincias que consideramos de alta calidad crediticia. Es una manera eficiente de posicionarse ante una eventual normalización del crédito argentino, sin tener que exponerse directamente a la curva soberana", explica el estratega.

Sobre el bono de Santa Fe, Yarde Buller subraya que "se destaca tanto por su valuación como por el bajo riesgo crediticio que ofrece".

En efecto, Santa Fe exhibe una de las situaciones fiscales más robustas del país: cuenta con deuda neta negativa, un elevado nivel de liquidez y superávit fiscal sostenido. Además, tiene un bajo grado de apalancamiento y una trayectoria impecable de cumplimiento de obligaciones.

Estas características no pasaron desapercibidas para las calificadoras: recientemente, Moody's elevó la nota de la deuda santafesina desde Caa1 a B3, un salto de dos escalones que deja a la provincia por encima del soberano argentino, aún calificado en Caa3.

La mejora refleja varios factores, entre ellos la solidez presupuestaria, la previsibilidad institucional y un dato clave en la historia financiera argentina: Santa Fe, junto con la Ciudad Autónoma de Buenos Aires, es una de las pocas jurisdicciones que nunca reestructuró su deuda.

Para Iván Vizental, líder de estrategia de Quinto Inversiones, en un mercado de deuda argentino aún marcado por la volatilidad y los interrogantes sobre el rumbo económico, "los bonos subsoberanos ganan visibilidad entre los inversores".

Sin embargo, su análisis exige una mirada minuciosa, dice el experto que se pregunta: "¿Ofrecen estos instrumentos un premio de riesgo acorde? ¿Son una alternativa intermedia entre el riesgo soberano y los corporativos? La respuesta, como casi siempre, es: depende".

La sombra del soberano

Vizental explica que, históricamente, los bonos subsoberanos tendieron a replicar de forma "bastante estrecha" la dinámica del riesgo soberano, en particular en períodos de mayor estrés financiero.

Esto, explica, se debe a que, a diferencia de las emisiones corporativas, los subsoberanos comparten exposición política, dependencia de transferencias nacionales y sensibilidad al ciclo macroeconómico nacional.

"En la actualidad, muchos bonos provinciales con buen perfil crediticio cotizan con rendimientos incluso inferiores a los del soberano comparable. En algunos casos, como los títulos de CABA o Córdoba, sus tasas se acercan más a las de emisores corporativos de alta calidad crediticia que a las del Tesoro nacional", plantea el estratega.

Sucede que esa compresión limita el atractivo del instrumento si se lo compara con la posibilidad de capturar una normalización del riesgo país vía soberanos.

Un mercado binario: upside o estrés

No está de más recordar que el nivel actual de tasas del soberano argentino (en el rango del 12% para títulos con vencimientos 2029-2030) no es sostenible en el tiempo si el país aspira a recuperar acceso al financiamiento internacional.

Por eso, Vizental desliza que el escenario hacia adelante luce binario: "O bien el riesgo país se comprime -y con él, las tasas del soberano- o el programa económico no logra afianzarse y los spreads vuelven a ampliarse".

En ese marco, para perfiles más agresivos, Vizental entiende que el mayor valor está en posicionarse directamente en bonos soberanos. "La posibilidad de compresión de spreads desde niveles elevados genera un mayor potencial de upside en términos de precio. Por el contrario, los perfiles más conservadores pueden encontrar alternativas más defensivas en corporativos de alta calidad, que presentan menor volatilidad y están menos expuestos al devenir fiscal y político nacional".

Alta calidad, pero barreras de acceso

Pese al atractivo que representan estos títulos, Yarde Buller advierte que la inversión en provinciales suele estar restringida para el minorista debido a las altas denominaciones mínimas requeridas.

Un informe reciente de Facimex destaca al CO32 como el único bono provincial de alta calidad crediticia que ofrece un Z-spread superior a 530 puntos básicos, una prima difícil de ignorar cuando se la combina con su duration extendida. "Córdoba mantiene un historial fiscal sólido, adecuada cobertura de vencimientos y buena capacidad de refinanciación", detalla el documento.

En cuanto al SF27D, el informe lo considera subvaluado, con un Z-spread de 426 puntos básicos. "Esa prima es difícil de justificar si se tiene en cuenta que la provincia posee deuda neta negativa, amplias reservas de liquidez y una política fiscal consistente", subraya el documento, que ubica a Santa Fe en el segundo lugar del ranking de riesgo subnacional.

Otras alternativas para diversificar

Facimex también incluye otras opciones dentro del menú de provinciales en dólares. Menciona, por ejemplo, al Mendoza 2029 (PMM29), al que considera justamente valuado y respaldado por fundamentos fiscales sólidos. Para perfiles más tolerantes al riesgo, el Jujuy 2027 (JUS22) aparece como una opción con margen para compresión de spreads, aunque con una exposición mayor al riesgo político y fiscal local.

¿Hay lugar para los subsoberanos? Vizental de Quinto responde que Sí, pero "selectivo". Y es que si bien en términos generales el segmento no ofrece un spread suficientemente atractivo frente al soberano o el corporativo, "existen excepciones destacables".

En línea con Yarde Buller, el analista sostiene que provincias como Ciudad Autónoma de Buenos Aires, Córdoba, Mendoza y Neuquén muestran sólidos indicadores fiscales que las posicionan de forma diferencial. -

Estas jurisdicciones registran superávits fiscales superiores al 6% de sus ingresos, y niveles de deuda inferiores al 30% de sus ingresos. - En contraste, provincias como Buenos Aires presentan déficits del orden del 3% y una deuda que supera el 60% de los ingresos.

Vizental es claro y advierte que esta solvencia se traduce en tasas más bajas: bonos con vencimientos entre 2027 y 2030 rinden en torno al 9%, con el bono de CABA incluso cerca del 6%, frente al 12% de los soberanos. "En particular, Neuquén ofrece una estructura de respaldo adicional: sus títulos a 2030 están garantizados por regalías de exportación de petróleo y gas, lo que introduce un grado de aislamiento parcial frente al riesgo fiscal doméstico", concluye.

Así, en un entorno binario donde el upside de los soberanos convive con una vulnerabilidad estructural latente, los subsoberanos aparecen como una alternativa táctica intermedia: menos expuestos al riesgo país, pero con fundamentos capaces de justificar su diferencial de tasas. Para quienes puedan sortear las barreras de acceso, y estén dispuestos a asumir una dosis razonable de riesgo, los bonos provinciales de alta calidad ofrecen hoy un refugio selectivo y con premio