El Gobierno sostuvo que comprará dólares solo si crece la demanda de dinero. Justamente, tras las elecciones y dado que nos acercamos a fin de año, esta variable suele tener un comportamiento destacable en diciembre.

Esto podría traer cierta calma cambiaria, algo que el mercado esta viendo como probable, al evidenciar la curva de dólar futuro.

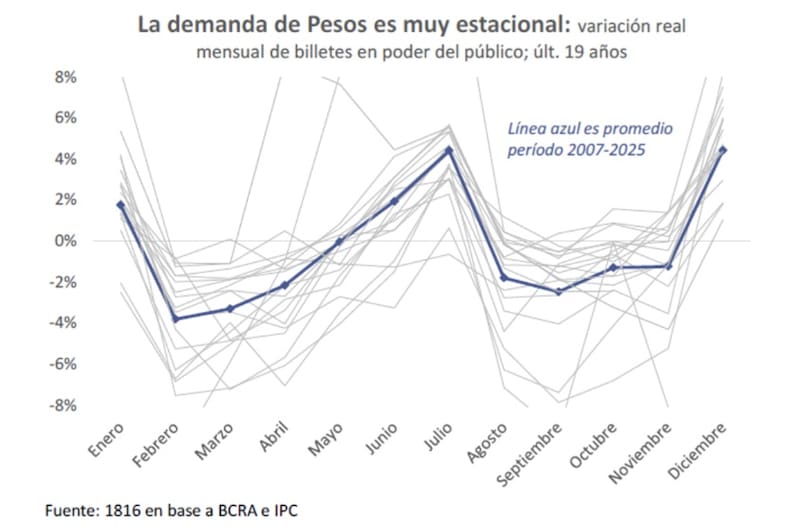

Cuándo crece la demanda de dinero

Estamos entrando en un momento importante de la macro argentina. Estacionalmente, desde mitad de noviembre tiende a crecer la demanda de dinero.

Ya sea por el pago de aguinaldo y gastos de fin de año, así como también por las vacaciones, la demanda de pesos por parte de las compañías y de las familias tiende a crecer.

Esto significa que, si los agentes demandan más pesos, a su vez deben demandar menos dólares.

La demanda de dinero suele hacer piso en septiembre y acelerar desde noviembre en adelante. El pico se produce los primeros días de enero, para luego comenzar con un inicio bajista en dicha dinámica, hasta alcanzar un piso en febrero.

Una vez que se reinicia el año económico en marzo, la demanda de dinero vuelve a subir, con un segundo pico del año entre julio y agosto.

Además de que la demanda de dinero tiende a crecer a fin de año y por cuestiones estacionales, hay una variable clave en términos coyunturales que hizo que la demanda de pesos caiga a niveles históricos.

La previa electoral hizo que los inversores demanden dólares de una manera histórica, dada la incertidumbre que tal evento generaba entre los agentes.

Sin embargo, el resultado de las elecciones con la victoria del oficialismo implicó una señal positiva para el mercado, por lo que la demanda de dólares cayó.

De esta manera, el mercado espera que se recomponga la demanda de pesos.

Por ello, ya sea por cuestión estacional, así como por el resultado de las elecciones favorables al Gobierno, el mercado especula con una recomposición de la demanda de dinero.

Desde Grupo IEB resaltan que la demanda de dinero se encuentra en un bajo nivel en términos históricos, por lo que proyectan su recomposición en el mediano plazo.

“Observando la oferta de dinero, notamos que ésta se mantuvo prácticamente constante en niveles cercanos a los $ 51 billones. En la medida que la demanda de dinero se recupere y supere a la oferta, el BCRA podría remonetizar la economía (aumento de pasivos) con la compra no esterilizada de reservas (aumento de activos)”, dijeron.

Además, desde Grupo IEB consideraron que, en la medida que la demanda de dinero se recupere, se daría una adopción de una política monetaria más laxa que relaje la tasa de interés y alivie la presión sobre el tipo de cambio.

“La recuperación de la demanda de dinero depende de la actividad –se necesita más dinero para más transacciones– y de las expectativas –si se cree que el dinero sea menos escaso en el futuro, éste se vuelve menos atractivo en el presente–. Despejadas las elecciones y dado el buen resultado del oficialismo, vemos expectativas optimistas que redundarán en un mayor nivel de actividad. En consecuencia, proyectamos una demanda de dinero creciente en ese contexto", dijeron.

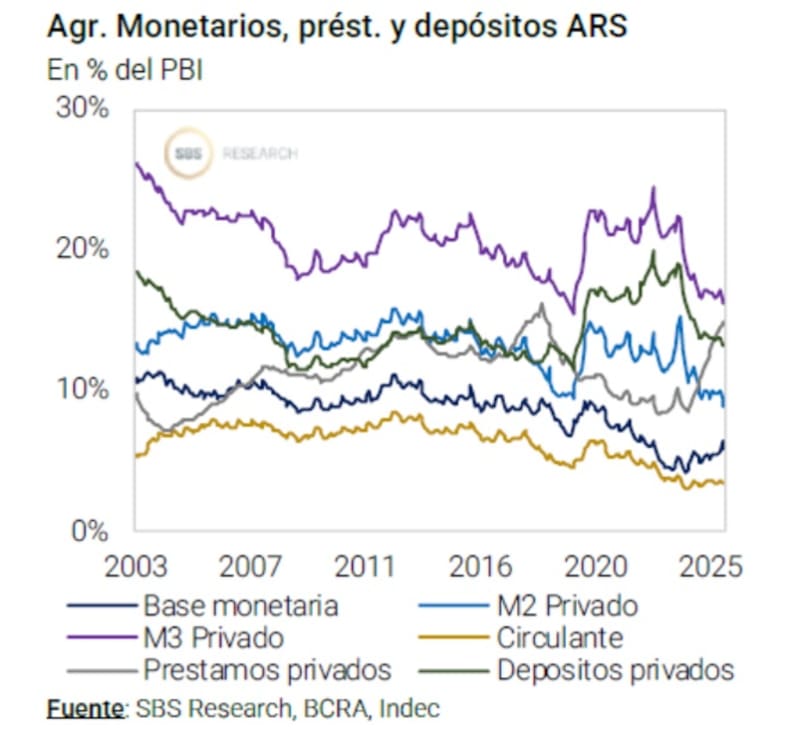

Con los últimos datos disponibles, la demanda de dinero representa el 6,3% del PIB.

Se encuentra muy distante al 10,5% promedio observado entre 2007-2025 y más aún del máximo de 14,0%.

Juan Manuel Franco, economista jefe de Grupo SBS, consideró que una de las claves para la normalización macro de mediano plazo, pasará por una mayor claridad en el esquema monetario para evitar la volatilidad de tasas ante variaciones marcadas en la liquidez en pesos del sistema.

En ese sentido, destacó el hecho de que estamos por ingresar en meses en que sube la demanda estacional de pesos, algo que deberá considerarse a la hora de pensar en cómo inicia el gobierno el necesario desarme del apretón monetario de este año.

“Dado el bajo nivel de los agregados monetarios respecto al PBI con relación a años anteriores, la remonetización de la economía en pesos contra acumulación de reservas puede dar lugar a una dinámica virtuosa en la actividad y las condiciones financieras en general. Si bien reconocemos que el gobierno tiene puntos válidos al ser cauto a la hora de pensar en una flotación cambiaria más flexible, creemos que un esquema de mayor libertad sería bien recibido por el mercado”, detalló Franco.

Impacto sobre el tipo de cambio

En términos porcentuales, la demanda de dinero establecido por el coeficiente de estacionalidad del M2 privados tiende a crecer casi 5% en diciembre respecto a noviembre, alcanzando un pico en enero.

Luego, se da un proceso bajista en dicha demanda hasta alcanzar un piso en los meses de marzo y abril.

Así, se podrían dar un conjunto de factores que puedan contribuir en que este año tengamos un aumento mayor en la demanda de pesos ya que el punto de partida es mas bajo que otros años, combinado con el shock de confianza electoral y la victoria del Gobierno, junto con la variable estacional que hace que fin de año tenga un crecimiento en la demanda de pesos.

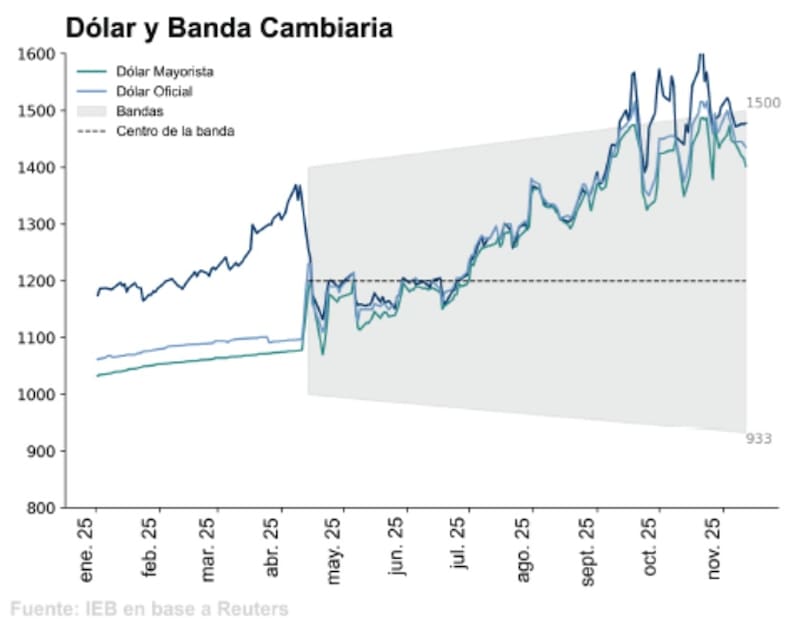

Si ello ocurre, el mercado espera que el tipo de cambio tenga una mayor estabilidad cambiaria hacia los próximos meses.

Alejandro Fagan, Estratega en Balanz, agregó que el aumento estacional de la demanda de pesos contribuiría a mantener la calma en el mercado cambiario.

“Entrando a los valores del CCL, la parte larga de la curva resulta atractiva por la compresión de tasas que esperamos que ocurra en los próximos meses, ya que sería el tramo más beneficiado por duration. Dicha ganancia por compresión podría más que compensar una eventual corrección cambiaria una vez que finalice el período de alta demanda de pesos estacional”, dijo Fagan.

Desde el lado cambiario, el mercado comienza a imaginar un veranito cambiario de cara a los próximos años, es decir, una calma cambiaria que se mantendría no solo en lo que queda de 2025, sino también en los primeros meses de 2026.

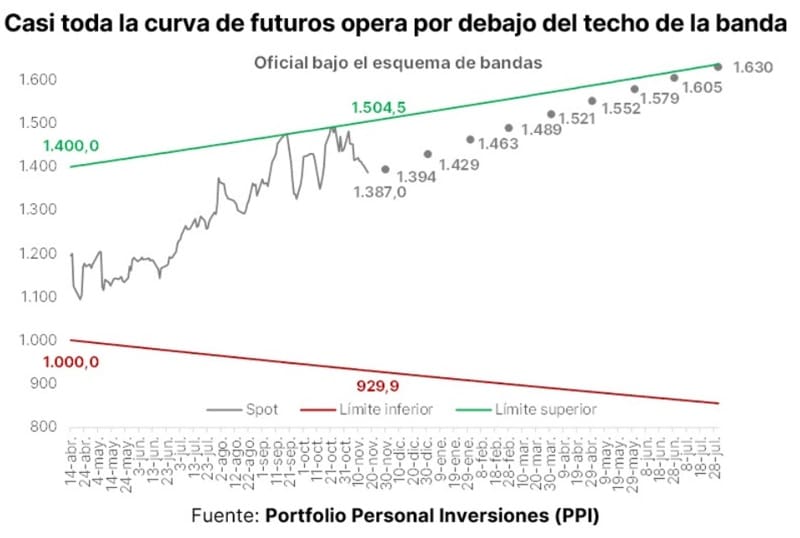

Lo que se puede evidenciar a partir de los contratos de futuro de dólar es que el mercado proyecta dos cosas clave.

En primer lugar, no se espera un escenario de volatilidad cambiaria rumbo a los próximos meses. En segundo lugar, los inversores ponen precios a que el tipo de cambio se va a mantener dentro de las bandas cambiarias establecidas por el equipo económico.

Los ajustes en los contratos de futuros se mantienen dentro de las bandas hasta abril del año que viene.

La estabilidad cambiaria podría mantenerse hacia adelante, algo que el mercado ve con mayor probabilidad, dado los precios de los activos financieros.

Los analistas de Fondos FIMA indicaron que se encuentran a la espera de la continuidad en la reciente recuperación en la demanda de pesos, especialmente considerando el bajo nivel del que partíamos inmediatamente antes de los resultados electorales de octubre.

En ese sentido, explicaron que, para que esta recuperación sea sostenible, deberá estar acompañada por una mejora significativa en la actividad económica.

“Aunque la mayoría de los pronósticos apuntan en esa dirección, no se trata de un escenario completamente seguro. Por ahora, los ruidos políticos se han calmado y el resultado electoral abre la puerta a algo impensado semanas atrás que es la posibilidad de reformas estructurales con probabilidades razonables de éxito en el ámbito legislativo. No obstante, el riesgo de ejecución persiste, más aún en un año marcado por frecuentes errores en ese sentido”, detallaron.

De esta manera, agregaron que “si se concreta un repunte importante y sostenido en la actividad económica, resulta difícil argumentar en contra de una recuperación en la demanda de pesos”.

Por lo tanto, desde Fondos FIMA no ven la necesidad de tomar una estrategia de dolarización de carteras de manera acelerada.

“Consideramos factible que el gobierno logre tender un puente hasta la próxima liquidación de la cosecha gruesa. Esto sería especialmente viable si en las próximas semanas se concretan acciones exitosas para gestionar pasivos frente a los vencimientos de deuda soberana en dólares previstos para enero. En ese escenario, bastante probable, incluso podría mantenerse el esquema de bandas de flotación hasta la liquidación de la cosecha, momento en el cual se implementarían cambios más profundos en el régimen cambiario”, comentaron.

Mirando las compras de dólares

La demanda de dinero es muy observada hoy por el mercado ya que es lo que le daría el visto bueno al gobierno para poder comenzar un proceso de compras de dólares por parte del BCRA.

El equipo económico insistió en las ultimas jornadas en la necesidad de acumular reservas únicamente contra mayores flujos de capital y Re monetización.

Federico Furiase, integrante del equipo económico, respondió a un comentario de un economista que argumentaba que exigir acumulación de reservas bajo un régimen de libre flotación equivale en la práctica a exigir “una devaluación”, señalando que, a diferencia del pasado, donde la acumulación se daba frente a una moneda débil, restricciones cambiarias o mayor deuda pública, esta vez la acumulación de reservas será contra una mayor demanda de dinero y flujos de capital.

Desde Max Capital consideran que las autoridades están siendo excesivamente dogmáticas.

“El punto no es si un país debe acumular reservas contra la cuenta corriente o la cuenta financiera, sino si los costos de una posible mayor inflación por compras no esterilizadas superan los beneficios de acumular reservas, considerando que las reservas netas son negativas bajo la metodología del FMI. Creemos que el Banco Central podría, en principio, acumular un nivel mayor de reservas, pero simplemente no parece dispuesto a hacerlo, como argumentamos en nuestro último informe semanal”, dijeron.

Por su parte, el presidente del Banco Cantral, Santiago Bausili afirmó en el Simposio Internacional de Economía organizado por los Amigos de la Universidad de Tel Aviv en Argentina que el ritmo de acumulación de reservas estará determinado por el proceso de remonetización y no al revés.

El presidente de la entidad monetaria indicó que hasta que no cambie la estructura productiva del país, la acumulación de reservas se dará dentro de un ciclo virtuoso de desarrollo, y no mediante un tipo de cambio artificialmente alto que refleje una economía deprimida.

También enfatizó que la acumulación de reservas será una consecuencia del éxito del programa, no su motor, y que el objetivo no puede ser acumular reservas a cualquier costo, ya que ello podría poner en riesgo la estabilidad económica.

Los analistas de Facimex Valores explicaron que su escenario base contempla que el BCRA preferirá recalibrar su política monetaria, apostando a un conjunto de factores que estabilizarán al tipo de cambio dentro de la banda.

Desde la compañía anticipan que en diciembre se dará un conjunto de variables que podrían contribuir a dicha estabilidad macro.

“En diciembre sube estacionalmente la demanda de dinero. Además, la demanda de cobertura cambiaria (compra de divisas adelantada) preelectoral fue récord de la última década. Por otro lado, la Argentina está encaminada a recuperar el acceso al mercado, un menor “riesgo país”, lo cual implicará un tipo de cambio real de equilibrio más apreciado. A ello hay que sumar que están ganando tracción las emisiones de deuda offshore de corporativos y provincias”, sostuvieron.