Llegado diciembre, el mercado ya descuenta que el combo de vacaciones, turismo y aguinaldo generará un aumento natural de la demanda de dólares.

Ese flujo adicional empuja los precios hacia arriba y acerca, paso a paso, el dólar al techo de la banda cambiaria. Los expertos indican que habrá presión concreta sobre el régimen de bandas, un esquema que el Gobierno insiste en defender y que, salvo sorpresa, intentará sostener a toda costa hasta marzo.

El informe mensual de Galicia Research dejó una advertencia para un mercado que hoy festeja la calma cambiaria y la estacionalidad favorable de diciembre: el verdadero desafío no está en el cierre del año, sino en el bimestre que le sigue.

¿Calma antes del calor?

Enero y febrero podrían convertirse en el nuevo frente de tensión para el esquema monetario y cambiario, si la demanda de pesos retrocede como lo hace todos los años y el Banco Central no logra reabsorber liquidez a tiempo.

La lectura de Galicia sostiene que diciembre juega a favor del Gobierno. Es el mes donde, por factores estacionales, la demanda de dinero se incrementa en promedio un 5% real respecto de noviembre, lo que genera una absorción natural de pesos en la economía.

Para este año, estiman que harán falta $ 4,4 billones adicionales para atender esa demanda estacional. El Central tiene margen para proveerlos a través del recorte de encajes, que liberó unos $ 2 billones, el “punto Anker” de rollover parcial del Tesoro y el “colchón” de simultáneas, aunque este último viene reduciéndose aceleradamente.

El problema es que ese empuje de diciembre desaparece por completo apenas empieza el nuevo año. Enero y febrero son, históricamente, meses de caída en la demanda de pesos.

La preocupación del mercado (y la del informe) es que, sin una reactivación suficientemente fuerte, ese descenso deje al descubierto los excesos de liquidez acumulados durante diciembre, justo cuando el BCRA todavía necesita tiempo para gestionar simultáneas, recalibrar tasas o absorber pesos sin frenar el nivel de actividad.

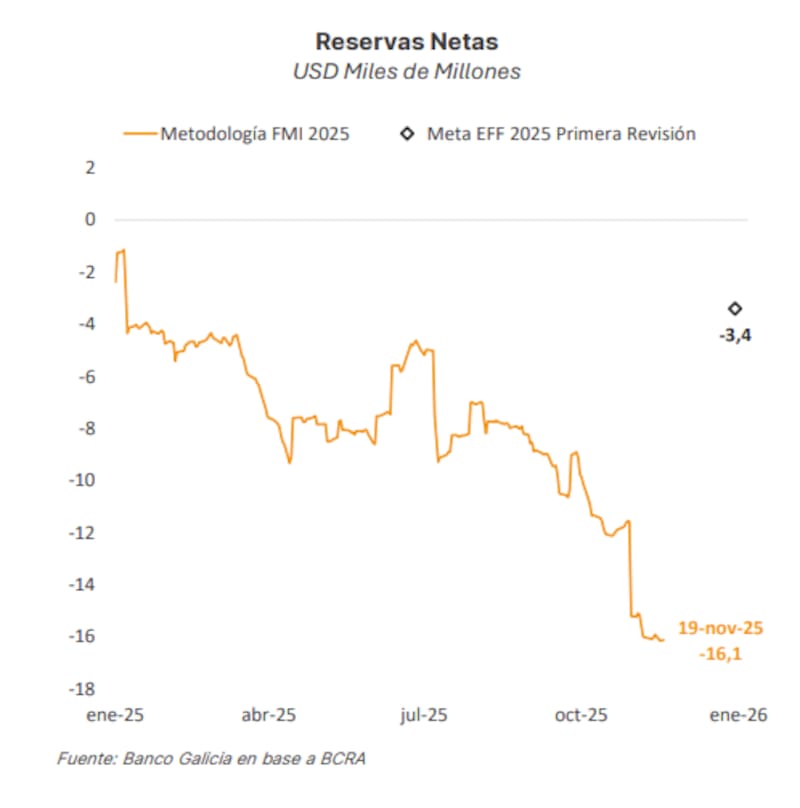

La situación se vuelve más compleja cuando se agrega la otra pieza del rompecabezas: el frente externo. Según Galicia, la acumulación de reservas es “la principal asignatura pendiente” del programa.

Las reservas netas hoy se ubican en torno a -u$s 16.100 millones, tras el impacto contable de la activación parcial del swap con el Tesoro estadounidense y el aumento de pasivos en moneda extranjera por operaciones de pases.

Para cumplir con la meta del Fondo Monetario Internacional (FMI) antes de fin de año serían necesarios u$s 13.200 millones, algo completamente fuera de escala. Por eso, el informe anticipa que en la revisión del 23 de enero será inevitable solicitar un waiver.

Este punto es clave para entender por qué el verano puede convertirse en terreno inestable. Si el BCRA no avanza con compras de divisas —porque insiste en que solo lo hará cuando la demanda de pesos lo permita— y al mismo tiempo enfrenta una caída estacional de esa demanda, entonces las posibilidades de acumular reservas en los primeros meses del año se vuelven casi nulas.

La combinación de estos factores, estacionalidad adversa, reservas en negativo, simultáneas debilitadas y demanda de pesos futura incierta, es lo que convierte al verano en un potencial punto de inflexión. Si la reactivación no logra sostener la demanda monetaria, el esquema cambiario puede quedar expuesto.

Sobre este tema, Emanuel Juárez analista de mercados de HFM, en diálogo con El Cronista, explicó que el régimen cambiario actual descansa sobre dos pilares que, en principio, juegan a favor en diciembre.

“Por un lado, la demanda estacional de pesos, que cada fin de año suele moderar la presión sobre el dólar. Por otro, la acumulación de reservas del Banco Central, que sostiene la percepción de estabilidad en el muy corto plazo”, señaló.

Entonces, ¿dónde aparece la fragilidad? Para Juárez, el esquema es “moderadamente” vulnerable. No habla de una crisis inminente, pero sí de un mercado más sensible al dato fino.

“Una vez que desaparezca el “colchón” estacional de pesos, el sostén central pasa a ser la capacidad del BCRA de seguir comprando divisas. Si ese proceso se frena, las presiones sobre los dólares paralelos pueden volver con rapidez”, aseguró.

A esto se suma un marco macro todavía delicado: “Inflación desacelerando, actividad débil y un ajuste fiscal que el mercado sigue evaluando. En un escenario así, cualquier señal de estancamiento en la acumulación de reservas puede gatillar un cambio brusco en expectativas”, comentó.

Para el estratega, el Banco Central llega a enero con un margen acotado: “No holgado pero tampoco al límite”.La clave, aseguró el experto, es que el BCRA ha logrado sostener un ritmo razonable de compras y, mientras eso continúe, conserva herramientas para moderar la volatilidad.

“Pero el margen no es amplio, depende de que ingresen dólares por exportaciones, que no se dispare la demanda de divisas y que no haya shocks políticos”, advirtió.

Por su parte, Lautaro Ronchi, líder de estrategias Sv Matesur, opinó que la clave del esquema actual es conseguir el rollover de la deuda en enero, ya que sin ese escollo “luce sostenible considerando el apoyo de EE.UU. y el anclaje de expectativas que genero las elecciones de octubre”.

“En la medida que eso ocurra permitirá que el gobierno acumule reservas via BCRA en forma paulatina tal como se tiene pensado a traves de la cuenta financiera”, concluyó el experto.

Galicia, por su parte, cierra su informe con mención a la tensión que dominará los próximos meses: entre sostener la prudencia monetaria para evitar un exceso de pesos y cumplir con la acumulación de reservas que exige el FMI, el Gobierno deberá navegar un bimestre que luce mucho menos benigno que diciembre.