El tipo de cambio financiero operó cerca de sus máximos antes de la confirmación del swap de EEUU. Aun as, la volatilidad cambiaria permanece acotada. Los analistas creen que el mismo podría mantenerse las próximas semanas y para ello, los analistas recomiendan bonos de bajo riesgo

Se sostiene el proceso de dolarización de carteras. Los analistas creen que el mismo podría mantenerse las próximas semanas y para ello, los analistas recomiendan bonos de bajo riesgo. Cuáles son esos títulos.

Dolarización de carteras

El proceso de dolarización de portafolios se mantiene a paso firme. El Tesoro vendió dólares esta semana para evitar que el oficial supere el techo de la banda, a la vez que los tipos de cambio financieros se sostienen por encima de la banda.

Si bien los dólares han operado al alza, y ubicándose cerca de sus máximos, la suba de estos ha sido gradual, haciendo que la volatilidad cambiaria haya apuntado a la baja.

La volatilidad a 5 días anualizada en el contado con liquidación se ubica en niveles del 25%, muy por debajo del casi 75% que se alcanzó tras el resultado adverso para el Gobierno en las elecciones de PBA a comienzo de septiembre.

En lo que respecta al tipo de cambio oficial, en ese caso la volatilidad a 5 días se mantiene más elevada, en niveles del 60% anualizado, aunque también debajo de los picos de comienzo de septiembre.

Es decir, tenemos una tendencia alcista en el mercado financiero, aunque con baja volatilidad.

Maximiliano Bagilet, gerente comercial de TSA Bursátil, afirmó que la volatilidad del tipo de cambio se mantiene acotada porque el gobierno está interviniendo en el mercado cambiario.

"El Tesoro vendió gran parte de lo que había comprado con el programa de retención al 0%, vendido al mercado para estabilizar el tipo de cambio. Ya vimos al gobierno poner barreras primero en $1425 después en $1430, con lo cual la volatilidad bajó", indicó.

Los analistas del mercado coinciden en que se mantiene la dolarización de carteras y, pensando de cara a las próximas semanas, esperan que dicho proceso se sostenga.

Los analistas de Baires Asset Management explicaron que la dolarización de carteras se acentúo desde el resultado de las elecciones en PBA.

"El mercado se anticipó al proceso de dolarización propio de los meses electorales a partir del resultado de las elecciones en provincia de Buenos Aires del 7 de septiembre pasado. Lo que se observa es una recomposición de carteras hacia activos que preserven valor real, ante la compresión de tasas y la expectativa de menor anclaje cambiario", afirmaron.

Una de las variables que empuja también a los inversores a mantener una postura conservadora sobre sus carteras es el hecho de que el Tesoro vendió dolares en el mercado para tener a raya el tipo de cambio.

Así, se desprendió de casi todo lo que había comprado en el esquema de retenciones al 0%.

El miércoles, y por tercer día consecutivo, el oficial cerró en $1.430.

Esta estabilidad le habría costado al Tesoro entre US$320 y US$327 millones en ventas ayer, tras haber desprendido US$1.721 millones en las cinco ruedas anteriores.

"Las ventas acumuladas del Tesoro en lo que va de octubre habrían alcanzado los u$s 2040 o u$s 2050 millones, agotando casi por completo los dólares comprados al campo en el marco de las retenciones cero (el 92% de los u$s 2228 millones), indicaron desde PPI.

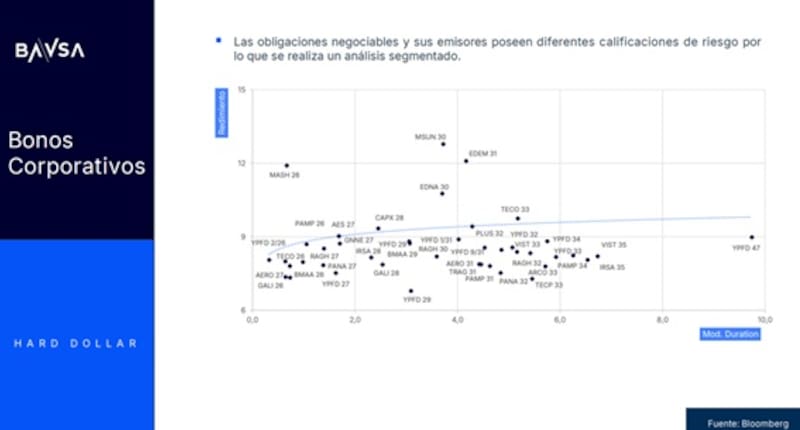

Obligaciones negociables, las favoritas

La incertidumbre que genera las elecciones es lo que motiva principalmente a los inversores a dolarizar sus carteras.

El resultado del evento electoral de fin de mes tiene un resultado incierto y no se sabe con exactitud cuál va a ser el impacto en las expectativas por parte de los inversores una vez conocido el ganador de los comicios de octubre.

Ante tal incertidumbre, los inversores optan por dolarizar carteras, del mismo modo que los analistas recomiendan a sus clientes tener una postura conservadora y mayormente expuesto al tipo de cambio.

En medio de la actual presión cambiaria, los analistas buscan alternativas de inversión para estar cubierto ante mayores subas del tipo de cambio y además, lograr obtener un retorno adicional.

Entre los activos más buscados actualmente se encuentran las obligaciones negociables.

Desde el lado de las inversiones Bagilet indicó que, para los perfiles más conservadores, han recomendado la dolarización de carteras.

En cuanto a los instrumentos a seleccionar para dolarizar portafolios y mantener retornos en dólares, Bagilet detalló que la más fácil es a través de las obligaciones negociables.

"Vemos rendimiento en ONs de entre el 8% al 10% para títulos de ley argentina y de 4% a 6,5% para ley Nueva York. Casos como Pampa 2026, YPF 2023, YPF 2034, Telecom 2031 y Pampa 2029 también que nos rinde aproximadamente un 8% y también es ley NY.

La curva de obligaciones negociables de ley internacional del sector bancario opera con tasas de entre 7,1% y 8,5%, y con vencimiento de entre 2026 a 2029.

Dentro del segmento de consumo básico, la deuda de Arcor a 2033 rinde 7,7% y Mastellone opera con una tasa del 11,5% a 2026.

Casos como Aeropuertos Argentina 2000 opera con tasas en sus bonos de entre 7,3% y 8,1%, con títulos a 2027 y 2031.

El segmento de mayor cantidad de ONs es el del sector energético. La curva de YPF opera con tasas de entre 8,5% a 6,8% en los distintos tramos de la curva.

Además, otros papeles como Panamerican, Pluspetrol, Tecpetrol y Vista, entre otros, muestran retornos de entre 7,2% y 8,5% y con títulos que vencen entre 2026 y 2033.

Dante Ruggieri, socio de AT Inversiones, afirmó que para los perfiles más conservadores recomienda en este escenario preelectoral una postura de "wait and see" vía dolarización a través de los dólares financieros como el MEP.

"Después de las elecciones seguramente se generen cambios desde lo económico en donde de cortísimo plazo podemos aprovechar mejores oportunidades", recomendó.

Por otro lado, y para inversores que ya tienen posiciones y desean no estar tan expuestos al escenario político, la recomendación de Ruggieri es la de posicionarse en obligaciones negociables de buena calificación crediticia.

"Nos gustan empresas que sean generadoras de dólares. Tal es el caso de Tecpetrol, Vista y Panamerican. Dentro de estos créditos dependiendo de la duration podemos encontrar rendimientos entre 6% a 8% en dólares", dijo Ruggieri.

Finalmente, Agustín Helou, trader de Portfolio Investments, coincide en que hoy las obligaciones negociables son adecuadas para la actual coyuntura.

"Para un inversor conservador, estaría dolarizado y liquido. En cuanto a la selección de algún activo, buscaría posicionarme en alguna Obligación Negociable de buena calidad creidita (AAA)", indicó Helou.

Los analistas de Criteria también ven a los bonos corporativos como un buen instrumento para posicionarse en el actual contexto,

"Para inversores sin restricciones de posicionamiento, mantenemos la estrategia orientada a mitigar la exposición a la volatilidad, maximizando las posiciones líquidas en dólares, así como en obligaciones negociables denominadas en moneda dura emitidas por compañías con fundamentos sólidos y métricas financieras estables, tales como TGS, Tecpetrol, Vista y Pampa Energía", dijeron.

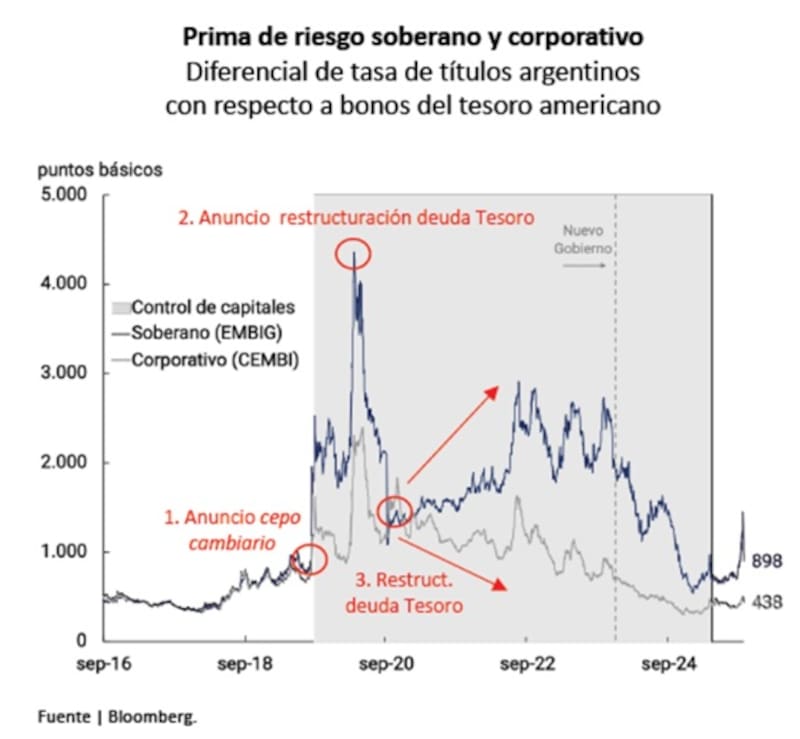

Deuda corporativa, más seguro

El mercado tiene una valoración mucho mejor de la deuda corporativa respecto de la deuda soberana.

El riesgo país subió a 1500 puntos durante el mes de septiembre, para luego operar en un rango de entre 900 y 1100 puntos.

Sin embargo, durante ese escenario, el riesgo país corporativo apenas se disparó y se mantiene en niveles mucho más bajos que la deuda soberana.

El riesgo país corporativo se ubica en 438 puntos, muy por debajo de los 1100 puntos del riesgo país.

Esto implica que el mercado ve como más seguro a los bonos de las grandes compañías argentinas, en contraposición con la percepción de riesgo que tienen los inversores respecto de la probabilidad de incumplimiento de la deuda soberana.

Por ello, y ante un escenario de estrés, los inversores encuentran en los bonos corporativos una alternativa no solo para dolarizar sino también para mantenerse invertido en instrumentos que devenguen tasa y con riesgo mas acotado.

Desde el Equipo de Research de Adcap Grupo Financiero indicaron que vienen recomendando a sus clientes dolarizar carteras desde las elecciones de la Provincia de Buenos Aires.

En ese sentido, para carteras conservadoras prefieren bonos de ley local en el tramo corto, es decir, a 2029 y 2030.

"Los bonos del tramo corto de ley local ofrecen una oportunidad atractiva para rotar fuera de los bonos en pesos y dolarizarse sin cristalizar pérdidas. Al mismo tiempo, mantenemos sobre ponderación por bonos corporativos de mayor vencimiento como YPF 2031 y posteriores", detallaron.

Isabel Botta, Product Manager en Balanz, explicó que, en momentos electorales, los inversores tienden a dolarizar más la cartera y que la conveniencia de dolarizar depende del perfil de riesgo, el horizonte de inversión y la necesidad de liquidez.

"En contextos de mayor volatilidad conviene ordenar la cartera por objetivos (preservación vs. rendimiento) y elegir instrumentos que acompañen ese objetivo y posean un riesgo tolerable por el inversor. Dolarizar la cartera directamente vía MEP o CCL aporta cobertura cambiaria inmediata y alta liquidez, pero no genera rendimiento y puede perder poder de compra por la inflación de EE. UU", explicó.

En esa línea, Botta agregó que cuando la dolarización se realiza a través de activos financieros, es una inversión eficiente ya que combinan protección y tasa.

Según detalló Botta, un ejemplo son las obligaciones negociables que pagan en dólares, como el caso de Telecom 2033 (TLCPO), Vista Energy 2033 (VSCVO), YPF 2034 (YM34O).

"Se pueden comprar directamente en pesos y hoy ofrecen rendimientos en torno al 8% a 9%. Son títulos de plazo largo y, por lo tanto, pueden ser sensibles a ciertos eventos. De todos modos, en el último mes mostraron una gran resistencia. Además, si el cuadro macro gana estabilidad, es razonable esperar compresión de rendimientos, lo que mejora el precio de estos bonos", indicó.