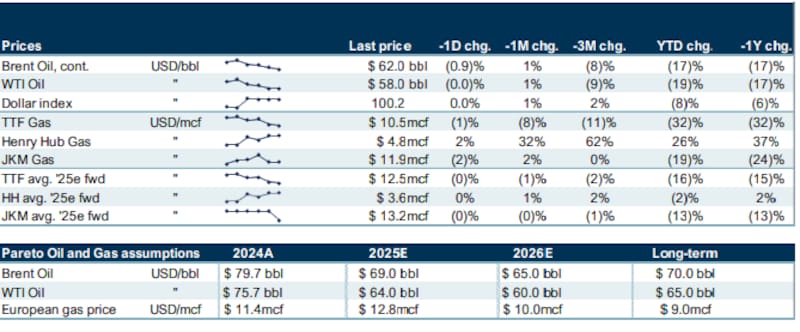

El mercado energético global entró nuevamente en zona de turbulencia. El Brent, contrato de referencia para la Argentina, opera en torno a los u$s 62 por barril, y por momentos amenaza con perforar los u$s 60, en un contexto dominado por negociaciones de Estados Unidos para terminar con la guerra en Ucrania, una presión bajista creciente sobre los commodities y señales mixtas de oferta global.

Para los activos energéticos argentinos, el movimiento abre un nuevo capítulo: menos viento de cola en precios internacionales, más sensibilidad a la política doméstica y un mercado que se pregunta si es momento de recalibrar expectativas.

El retroceso del Brent se explica, en primer lugar, por el avance de las conversaciones entre Washington y Kiev para rediseñar un plan de paz con Rusia. Aunque lejos de un acuerdo definitivo, el simple hecho de que la diplomacia haya retomado tracción reduce el “riesgo geopolítico” que sostenía las primas del crudo.

A eso se suma un ingrediente de oferta que no pasa inadvertido: por tercera semana consecutiva, el almacenamiento flotante de crudo superó los 100 millones de barriles (más de 60 millones solo en Asia), un nivel que no se veía desde mediados de 2023 y que actúa como techo natural para los precios, según se desprende de un informe de Pareto Securities.

Otro factor que presiona es el repunte gradual de la actividad petrolera en Estados Unidos. El conteo de plataformas de Baker Hughes volvió a subir, con cinco equipos adicionales en la última semana, señal de que la producción norteamericana podría recuperar algo de dinamismo si los precios encuentran estabilidad, aun en niveles más bajos.

Impacto en energéticas

Con un Brent debilitado y más cerca de los u$s 60 que del nivel de equilibrio que la industria considera razonable (u$s 70–80), los papeles energéticos argentinos quedan expuestos.

Las petroleras locales operan bajo un régimen híbrido: toman referencias internacionales, pero están atadas a precios domésticos regulados y a una política que busca contener la inflación. Esa combinación suele amplificar la sensibilidad de las acciones frente a cualquier movimiento del crudo.

Piedad Ortiz, economista y MBA en Finanzas, en diálogo con El Cronista, advirtió que persiste cierta presión sobre un grupo puntual de acciones del sector energético (YPF, Pampa Energía, Transportadora de Gas del Sur y Vista) vulnerables a los movimientos del Brent.

El retroceso responde, según explica, a la mayor probabilidad de un acuerdo de paz entre Rusia y Ucrania que podría reintroducir flujos de crudo y gas ruso en un mercado que ya exhibe señales de sobreoferta. En este contexto, subraya, será clave seguir de cerca la próxima reunión de la Organización de Países Exportadores de Petróleo (OPEP) para evaluar las perspectivas de producción.

Y es que en el plano energético el impacto es doble. Los avances en materia diplomática con Venezuela podrían influir en el precio del crudo, pues reforzarían la baja ya asociada al conflicto ruso-ucraniano.

“Es un frente para vigilar”, afirmó la estratega. De todos modos, mientras el Brent se mantenga por encima de los u$s 60, el golpe sobre las acciones energéticas se espera sea acotado. “Si perfora ese nivel, ahí sí podríamos ver más contagio, pero por ahora el escenario es más bien optimista”, sostiene.

Ortiz remarca además las diferencias entre las compañías del panel. Vista Energy (VIST), enfocada exclusivamente en el segmento upstream, resulta más sensible a los precios internacionales que YPF (YPFD), una petrolera integrada que puede compensar menores márgenes en producción con sus operaciones midstream y downstream.

En cuanto a Pampa Energía (PAMP), señala que el impacto actual del movimiento del crudo es limitado “porque su producción petrolera es mínima frente a su foco en gas, generación eléctrica y otros negocios”.

Ezequiel Fernández, director de Research Corporativo en Balanz, por su parte, comentó que, desde la perspectiva de la renta fija corporativa, todas las historias vinculadas a Vaca Muerta como YPF, Vista, Pluspetrol, Tecpetrol y Pampa, "ostentan una solidez notable".

Consideró como posible una leve desaceleración en el ritmo de perforación de shale para evitar que los ratios de apalancamiento se eleven más de lo deseado, aunque subrayó que el dinamismo operativo debería mantenerse.

En el terreno de la renta variable, las conclusiones difieren. Las acciones son naturalmente más sensibles a escenarios de precios bajos del crudo.

Fernández explicó que no ve problemas financieros relevantes con un Brent alrededor de los u$s 60, pero advirtió que, si ese nivel se consolida, es probable que los papeles de YPF o Vista pierdan atractivo frente a otras opciones del S&P Merval.

Concluyó además que un Brent por debajo de los u$s 50 sí generaría mayor incomodidad, en especial para las compañías que aún conservan una exposición significativa a la producción convencional.