Tras el bloqueo del BCRA al acceso a los dólares en el MULC por las provincias, los analistas advierten podría afectar el crédito provincial, aunque los gobiernos sub soberanos tienen dólares suficientes para pagar sus compromisos.

Por eso, no ven riesgos de default de la deuda y ven oportunidades en estos bonos para dolarizar carteras.

Más cepo al dólar

Ahora, el Central fijó que las provincias deberán presentar una propuesta que contemple una cancelación de hasta el 40% de los vencimientos de capital; mientras que el resto del capital deberá obtener nuevo financiamiento, como mínimo, con una vida promedio de dos años.

Los vencimientos de deuda involucrados suman u$s 460 millones en el segundo semestre del año.

Con la nueva normativa se refinanciaría el 60% de ese monto (u$s 276 millones), lo que parece un ahorro muy reducido para el Banco Central.

Los analistas de Delphos Investment remarcaron que la medida implicará que los gobiernos subsoberanos deberán buscar financiamiento para hacer frente a sus pagos de capital con el exterior, en línea con la normativa vigente para la deuda corporativa.

"La medida no es positiva para el mercado de la deuda subnacional y representa un nuevo endurecimiento del acceso a reservas en respuesta a las permanentes tensiones cambiarias", anticiparon.

En los últimos meses, el índice de bonos provinciales (excluyendo Provincia de Buenos Aires) elaborados por Banco Mariva cayó 10% y 16% si se incluye la deuda de Provincia de Buenos Aires.

Los primeros efectos de la medida impactaron negativamente en el principal bono Buenos Aires 2037, que cayó un 2,7%, mientras que los demás bonos soberanos lo hicieron en un promedio de 0,5%.

Además, también se vieron debilidades en los bonos cordobeses PDCAR 25 y PDCAR 27 que cayeron entre 1,5% y un 1,8% respectivamente.

La calificadora de riesgo Moody's Investors Service, advirtió que las restricciones reducen severamente el apetito de los inversores por la deuda provincial argentina.

Además aclararon que el riesgo de otra ola de reestructuración de la deuda durante los próximos 12 meses es alto

"De extenderse, la medida limitará considerablemente las opciones de financiamiento de los gobiernos provinciales y obligará a las provincias con posiciones débiles en moneda extranjera y obligaciones de deuda significativas a recurrir a procesos de reestructuración de deuda hacia 2024", dijeron desde Moodys.

¿Oportunidad para dolarizar?

Pese a la medida, el mercado sigue viendo a la deuda provincial como una oportunidad de inversión para dolarizar portafolios y hacer trabajar los dólares.

En un contexto en el que los inversores buscan dolarizar carteras, el mercado sigue buscando oportunidades y vehículos para hacerlo.

En ese sentido, los analistas no descartan a la deuda provincial como una oportunidad para encarar el periodo electoral con una posición dolarizada en deuda subsoberana.

Rodrigo Benítez, economista jefe de MegaQM, considera que la deuda subsoberana sigue teniendo atractivo por su menor volatilidad y por eso la sigue manteniendo en los fondos que tienen enfocados en riesgo privado o subsoberano.

El economista de MegaQM ve valor en la deuda provincial a causa de su menor volatilidad y porque no ve riesgos de default.

"La economía argentina sigue inmersa en un contexto de escasez de dólares. En ese marco se entiende la necesidad de limitar el acceso de las provincias al mercado cambiario oficial. La mayoría cuenta con divisas necesarias en sus cuentas para hacer frente a los vencimientos de corto plazo. No vemos riesgos de impago de corto plazo en esos instrumentos", dijo.

Además remarcó que "los créditos provinciales tienen una volatilidad menor que la deuda del Tesoro en moneda extranjera".

Con una visión similar, en su último informe mensual, los analistas de Facimex Valores incorporaron a la deuda provincial dentro de los activos recomendados.

"Para las estrategias de renta fija en dólares, una cartera compuesta en un 60% por corporativos, 25% por provinciales y 15% por soberanos parece adecuada en este contexto", detallaba el informe de Facimex Valores.

La explicación detrás de la estrategia de complementar el posicionamiento estructural en corporativos con provinciales tiene el objetivo de ganar algo más de carry y defensa a la baja vía paridades, priorizando créditos de buena calidad.

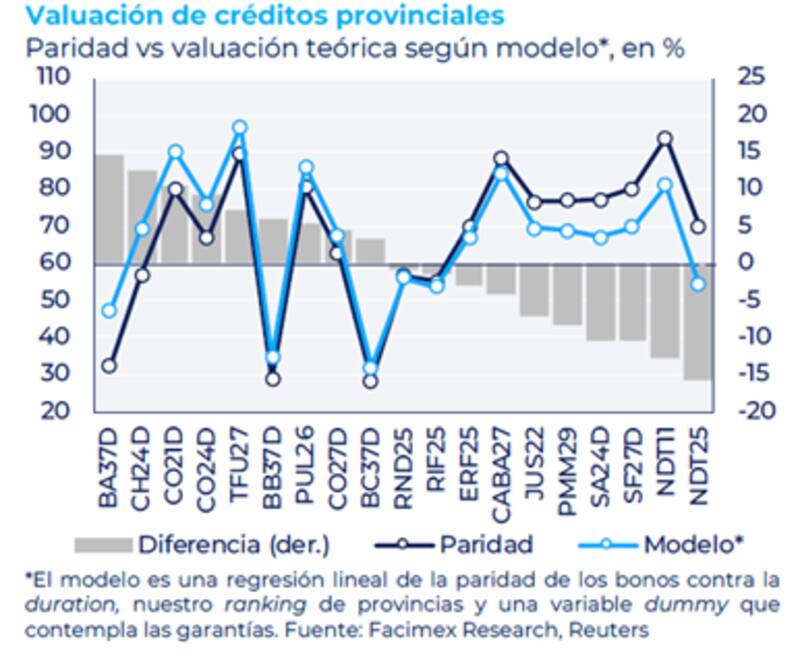

En este espacio, según Yarde Buller, economista jefe de Facimex Valores, los bonos de Córdoba 2025 y Córdoba 2027 se destacan sobre la base del ranking de solidez fiscal-financiera provincial.

Por otro lado, detalló que para inversores buscando algo más de riesgo, Tierra del Fuego 2027 aparece como una alternativa que también luce algo subvaluada, con bajos niveles de apalancamiento neto y un leve superávit primario.

Finalmente, agregó que opciones como Mendoza 2029 y Santa Fe 2027 lucen algo sobrevaluados, pero atractivos con foco en el mediano plazo.

Fernando Menendez el analista que cubre bonos provinciales de banco Mariva, detalló que desde el banco pasaron una posición neutral sobre Córdoba 25.

"Más allá de que la Justicia Federal falló a favor de la provincia para acceder a los U$S 145 millones necesarios para cumplir con los próximos vencimientos del 10 de junio, creemos que continuarán las tensiones políticas", dijo.

Por otro lado, aclaró que "seguimos sobre ponderando CABA 27. Comienza a pagar capital en 2025, con sus depósitos en dólares, cubriendo más del 400% de los vencimientos en los próximos 12 meses. Tiene una tasa atractiva de 7,5% y es un bono de baja volatilidad".

Sin riesgos de default

Esta situación afecta a la mayoría de las provincias ya que 14 de ellas tienen deuda de mercado en moneda extranjera.

Estas son Buenos Aires, CABA, Córdoba, Chaco, Chubut, Entre Ríos, Jujuy, La Rioja, Mendoza, Neuquén, Río Negro, Salta, Santa Fe y Tierra del Fuego.

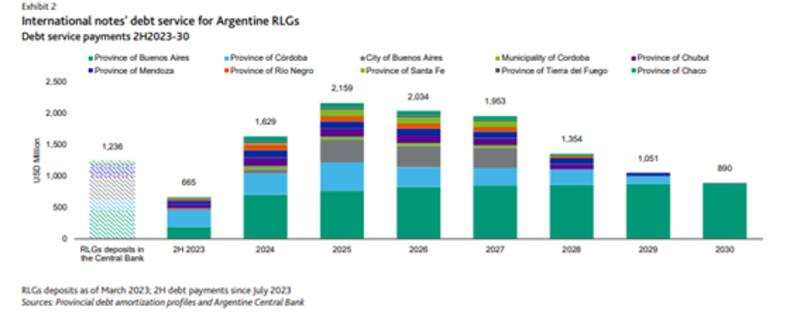

En total, las provincias tienen vencimientos en dólares por u$s 893 millones hasta fin de año, de los cuales u$s 443 millones son vencimientos de capital.

A su vez, 8 provincias enfrentarán vencimientos de capital hasta fin de año. Estas son Córdoba, por u$s 259 millones, Mendoza por u$s u$s 45 millones, Chubut por un total de u$s 39 millones, Entre Ríos por u$s 26 millones, Jujuy u$s 24 millones, Neuquén por u$s 19 millones, Salta por un monto de u$s 18 millones y Tierra del Fuego por u$s 12 millones.

La medida podría deteriorar al crédito provincial en tanto y en cuanto estas no cuenten con capital suficiente para hacer frente a sus compromisos de deuda.

Sin embargo, el mercado se mantiene optimista sobre el cumplimiento de los créditos provinciales y no ve riesgos de default.

Yarde Buller sostuvo que los últimos datos oficiales a fines marzo muestran que 4 de las 8 provincias mencionadas (Mendoza, Neuquén, Salta y Chubut) tienen suficientes depósitos en dólares para cancelar la totalidad de sus vencimientos de capital en moneda extranjera hasta fin de año.

Además, agregó que bajo un hipotético escenario en el cual las provincias obtengan acceso al 40% y puedan pagar el 60% restante con dólares propios, Córdoba y Tierra del Fuego también podrían cubrir sus vencimientos de capital en lo que resta del 2023 usando sus depósitos en dólares.

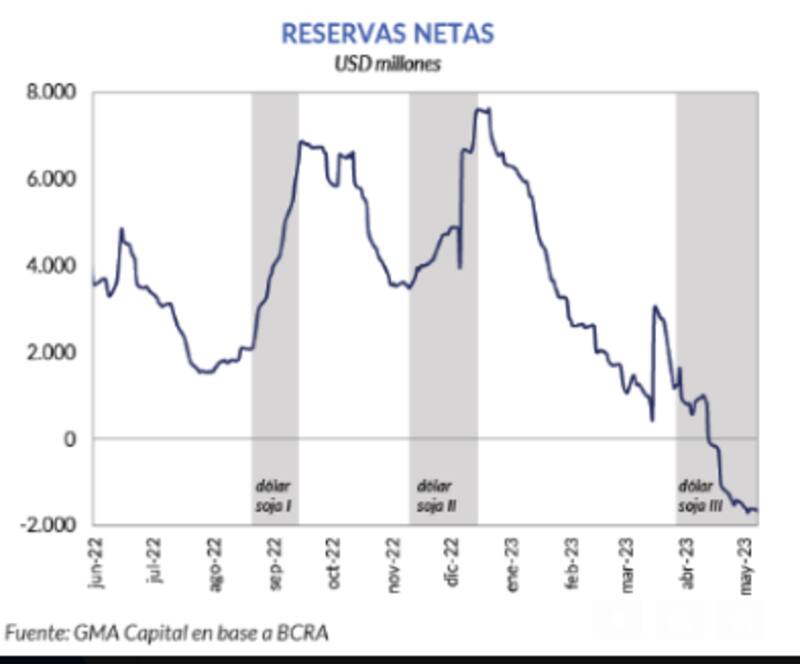

Sin embargo, lo que la medida sí deja en descubierto es la señal de debilidad del BCRA en relación a la situación actual en la perdida de reservas.

"Las restricciones al acceso de los gobierno provinciales a la deuda en moneda extranjera reflejan la necesidad del banco central de aumentar sus muy bajas reservas en dólares y cumplir con las condiciones del Servicio de Fondos Ampliados del FMI de Argentina, que incluyen un objetivo de acumulación de reservas", comentaron desde Moodys.

Según estimaciones de la calificadora, las reservas netas son de u$s 1400 millones negativos.

Con una visión similar, los analistas de Grupo SBS detallaron que la medida se encuadra en un contexto en el que el BCRA viene perdiendo reservas a la vez que el Gobierno enfrenta vencimientos de deuda en julio por u$s 1050 millones.

"En cuanto al financiamiento en dólares, la mirada está puesta en el adelantamiento de los desembolsos del FMI. Esto despejaría dudas respecto a esos vencimientos, aunque otros pagos en dólares (soberano, provincial y corporativo), si bien son bajos, llevan a continuar monitoreando de cerca la dinámica de las reservas netas. Creemos que podrían seguir tomándose medidas como la reciente sobre pagos de provincias para evitar que las reservas continúen cayendo", dijo Juan Manuel Franco, economista jefe de Grupo SBS.