Faltan pesos en el mercado y las tasas lo saben. Las de corto plazo se han disparado en las últimas jornadas y se ubican en niveles de entre 30% y 32% nominal anual (TNA), los más altos desde abril y alcanzan valores de comienzos de año.

El mercado ve un contexto de falta de pesos y alta demanda de dinero y analiza oportunidades. ¿Qué inversiones en pesos eligen los analistas?

Suben las tasas

Las tasas de interés de corto plazo se han disparado en las últimas jornadas a causa de distintos factores.

Por un lado, el Tesoro aspiró pesos y estamos en un período de demanda de billetes más alta por el pago del aguinaldo de junio. Como cualquier activo, si se demandan más, su precio debería subir.

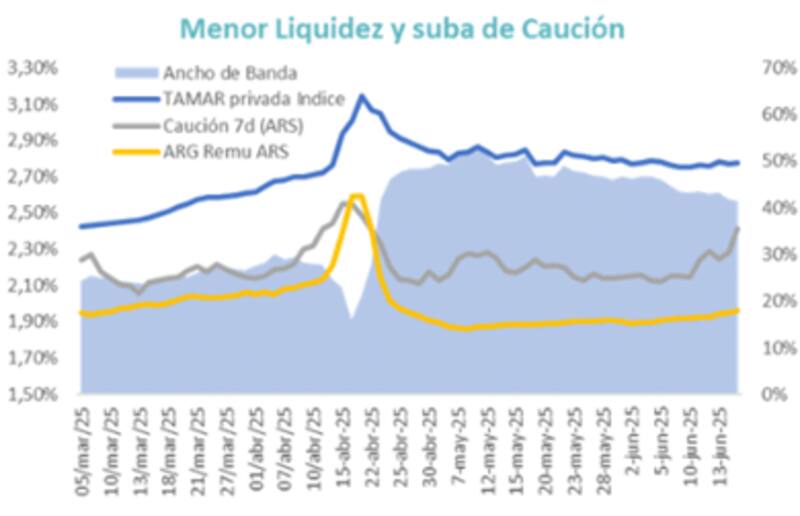

El precio de los pesos es la tasa de interés, y, naturalmente, esta se disparó. La tasa de caución se ubica en niveles de 30% a 32% (TNA), siendo la más alta desde abril y en valores de comienzo de año.

La misma se disparó en las últimas semanas desde niveles debajo del 25% hasta los 32% (TNA) en los que opera actualmente.

Isabel Botta, Product Manager en Balanz, explicó que la suba reciente en la tasa de caución se puede explicar por una combinación de factores estacionales, operativos y de estrategia.

"Por un lado, el pago de aguinaldos y obligaciones impositivas generó una mayor demanda de pesos que genera más demanda de pedir prestado dinero en el mercado (caución tomadora) presionando al alza la tasa, al mismo tiempo que se dio un roll del 150% en la última licitación del Tesoro, reduciendo la liquidez disponible", dijo.

Además, Botta agregó que a esto se suma el efecto habitual de mayor presión en el mercado entre la fecha de licitación y la de liquidación, cuando la demanda suele concentrarse.

Por último, Botta resaltó que, en el caso de los bancos, también se observa una mayor demanda de liquidez, lo que anticipa la desaparición de las LEFI como instrumento disponible.

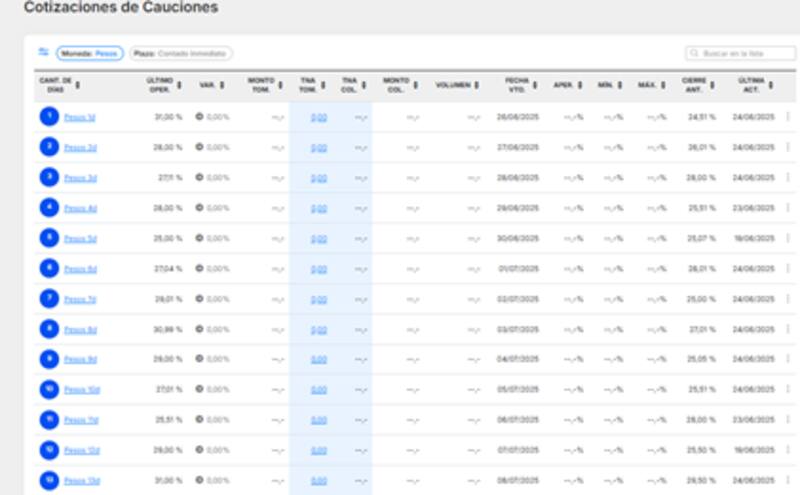

La tasa de caución a un día se ubica en niveles de 31% (TNA), y cae a entre 29% y 25% (TNA) para los plazos de 2 a 5 jornadas.

La tasa de caución a 7 días salta a 29% y llega a niveles de 32% (TNA) para los plazos de 12 a 24 días.

En cuanto a la suba de tasas, desde MegaQM explicaron que, durante junio, el Tesoro empezó con la licitación de LECAPs de corto plazo, preparando el terreno para la implementación del nuevo esquema de política monetaria.

"Para los bancos implica prepararse para operar sin un instrumento que les sirva para aplicar los excedentes de liquidez al final del día. El cambio de esquema se inicia formalmente el 10 de julio, pero las entidades empezaron a cargar Lecap cortas para gestionar la liquidez. Eso implicó que el Tesoro se lleve $ 2 billones netos. A eso se suma la absorción por el efecto de la suscripción de Bopreal, por unos $ 0,9 billones adicionales", dijeron.

En ese sentido, desde MegaQM explicaron que se dio un contexto de menor liquidez que impacto en la tasa y que es esperable que se sostenga.

"La menor liquidez se percibió en la tasa de caución, que por momentos se ubicó inclusive por arriba del 30% de TNA. Esperamos que el mercado siga poco líquido, un objetivo del BCRA de cara a julio, cuando vencen las alícuotas diferenciales de retenciones y podría atenuarse el ritmo de liquidación del agro", indicaron.

Otras curvas con tasas mas altas

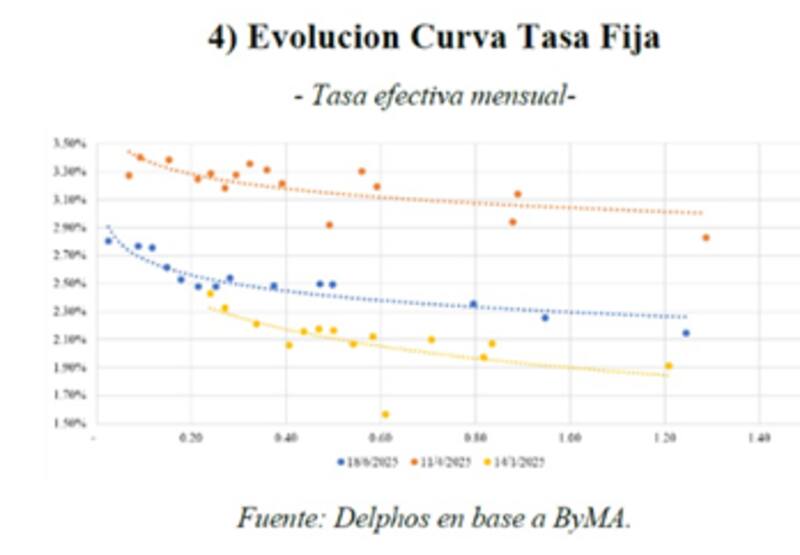

La dinámica en la curva de Lecap es un reflejo de lo que está ocurriendo en otros segmentos del mercado en pesos, tales como los bonos a tasa fija.

La curva a tasa fija se desplazó al alza respecto de los niveles en los que hace semanas atrás. Hoy, opera con rendimientos de 2,9% (TEM) en el tramo más corto y salta a niveles de 2,5% en el tramo medio y de 2,1% en el más largo.

Estos son niveles superiores respecto de los valores con los que operaba la curva a tasa fija a mitad de enero, cuando la misma rendía 2,5% en el tramo más corto y con tasas de 2,1% a 1,9% en el medio y largo de la curva.

Diego Chameides, Economista Jefe en Banco Galicia, explicó que la suba de rendimientos de los títulos a tasa fija en pesos de los últimos días lo asocia a la escalada de las tasas cortas que reflejan una escasez relativa de pesos.

"En un contexto estacional de aumento de la demanda de pesos, se combinaron dos eventos que pueden haber potenciado el movimiento al alza de las tasas: la licitación del Bopreal 4 y un rollover mayor al 150% en la última licitación del Tesoro, que restringieron la liquidez del sistema", explicó.

No obstante, sobre este último punto, Chameides detalló que una parte importante del financiamiento neto positivo (unos $ 2 billones) habría surgido del desarme de LEFI de bancos en anticipación al vencimiento de esos títulos el 17 de julio próximo y teniendo en cuenta que no se renovarán.

"El resultado de la próxima licitación del Tesoro que se llevará a cabo esta semana será una señal importante sobre la disponibilidad de pesos para el inicio de julio, período donde estacionalmente se exacerba aún más la demanda de pesos", afirmó.

Adiós a las Lefi

Hay otra variable que afectan sobre la tasa de interés.

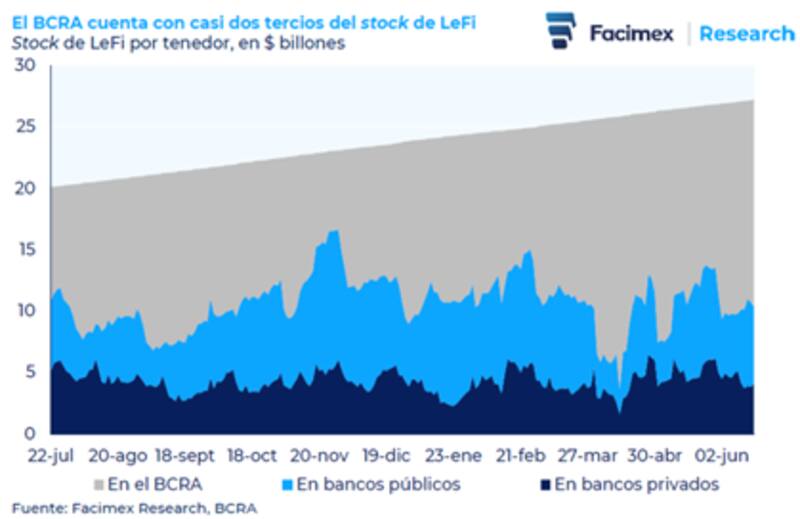

A partir del 10 de julio, el Banco Central (BCRA) dejará de ofrecer LEFI a los bancos. El tesoro canjeará las que están en cartera del BCRA por una canasta de Lecap cortas el próximo 10 de julio. Al 17 de junio pasado, el stock ascendía a $27,2 billones a valor técnico.

De ese total, unos $16,8 billones estaban en poder del BCRA. Unos $6,3 billones estaban en manos de bancos públicos y $4,1 billones en bancos privados.

A medida que transcurran las semanas, es probable que haya más LEFI en poder del BCRA, lo que le daría mayor poder de fuego en el secundario. Podrá hacer operaciones de mercado abierto con las Lecap recibidas para mantener el M2 privado transaccional alineado con las metas.

Los analistas de Facimex Valores señalaron que con el fin de las Lefi desaparecerá el concepto de tasa de política monetaria y las tasas pasarán a ser endógenas.

"El sistema ya no tendrá una tasa de política monetaria. No habrá referencia, sino que habrá que mirar múltiples, como las tasas overnight (caución y tasas interbancarias), los rendimientos de las Lecap cortas y la TAMAR; las cuales se determinarán endógenamente en función de las metas monetarias, las expectativas de inflación y el crecimiento del crédito", explicaron.

La eliminación de las LEFI obligará a los bancos a calibrar mucho mejor su liquidez. La tasa operaba como un piso para el mercado, ya que cuando los rendimientos de las Lecap se ubicaban por debajo, los bancos redirigían sus excedentes hacia las LEFI.

Ya sin estos instrumentos, los bancos deberán administrar su liquidez de otra manera; ya que se eliminará una herramienta que permite hacerlo eficientemente.

"De mantenerse las condiciones actuales, los bancos deberán administrar su liquidez combinando colocaciones overnight (caución y préstamos interbancarios) con Lecap cortas; ambos sustitutos muy imperfectos de las LEFI", dijeron desde Facimex Valores.

Matías Waitzel, socio de AT Inversiones, resaltó que la demanda de liquidez aumentó significativamente tras la última licitación del Tesoro (13 de junio), que absorbió cerca de $ 2 billones en instrumentos, y la colocación del BOPREAL Serie 4 (por u$s 810 millones equivalentes) que también drenó pesos del sistema

Waitzel también le suma la baja del stock de LEFIs en manos de bancos privados, que, tras la eliminación de este instrumento, dejó a las entidades con menos opciones para colocar excedentes de corto plazo

Por otro lado, el aumento reciente del encaje para cuentas remuneradas, que afecta directamente a los fondos money market, también forzó a muchos inversores a desarmar posiciones o buscar alternativas más rentables para mantener liquidez. En ese reacomodamiento, la caución aparece como una opción natural y accesible.

"La suba en la tasa refleja entonces una combinación de menor oferta de pesos y mayor demanda de fondeo transitorio, una señal clara de que el mercado se está ajustando a un nuevo esquema de tasas y regulación", sostuvo Waitzel.

Los analistas de BIND Inversiones consideran que el Gobierno está buscando que los inversores extiendan duration en sus portafolios para poder obtener tasas más altas.

"Entendemos que la autoridad monetaria busca desandar el camino de pesos remunerados recorrido desde 2019, yendo a un esquema dónde los inversores paguen un mayor plazo por obtener más tasa", dijeron

Además, agregaron que la desaparición de las LeFi, letras a un día del Tesoro (operadas por el BCRA), constituye la profundización de un esquema entre privados para dictar la tasa overnight.

"Se trata de discutir la prima por plazo en la parte corta de la curva de tasas de interés en pesos. Es un proceso dónde se buscan tasas nominales más bajas, pero continuará la presión de las tasas reales en dos dígitos por algunos meses. Es una política monetaria restrictiva que busca profundizar el sendero de desinflación", indicaron desde BIND Inversiones.

Inversiones en pesos

En un contexto de tasas al alza, el mercado busca oportunidades en pesos. El tipo de cambio opera dentro de la banda, a la vez que el mercado sigue anclado en sus expectativas inflacionarias.

La tasa de inflación break even esperada en el mercado secundario de bonos marca una expectativa de 1,5% de inflación mensual hasta octubre. Luego se espera un leve salto a 1,8% mensual hasta marzo de 2026 y desde abril de 2026 en adelante, bajaría a niveles de 1% mensual

En carteras de retorno total, desde Facimex Valores ven conveniente priorizaron los Boncer de diciembre de 2026 (TZXD6) en CER+10,9%, el cual quedó desarbitrado por curva.

En el tramo largo resaltan que existe valor en el Disco Pesos (DICP) en CER+10,0% y en la Boncap a diciembre. "Con una tasa real de doble dígito, el DICP sin dudas será una gran recompensa de mediano plazo con una política fiscal tan prudente. Complementamos el posicionamiento en CER con exposición al Boncap de diciembre (T15D5), viendo que los instrumentos más largos operan con breakevens de inflación inferiores a nuestro escenario base", detallaron.

Dentro de las inversiones en pesos, también importa la dinámica cambiaria.

La volatilidad del tipo de cambio promedio de los últimos 5 días en el dólar Contado Con Liquidación (CCL) toca mínimos y se acerca al 0%, mientras que en el dólar oficial se ubica en torno al 5%.

Si la volatilidad cambiaria se mantiene baja y/o cercana a 0%, en sintonía con la expectativa para la dinámica inflacionaria, que también apunta a la baja.

Es decir, el traslado a precios seria neutral si el tipo de cambio no experimenta grandes cambios de precios y la volatilidad se mantiene controlada.

El mercado espera que la nominalidad de la macro siga a la baja. Esto significa que el dólar seguirá estable, por lo que debería empujar a la inflación hacia abajo primero y arrastrar luego a las tasas de interés.

Por esta razón, con la volatilidad cambiaria controlada, los analistas recomiendan el posicionamiento en bonos en pesos. El mercado ve valor en título en moneda local a tasa fija y de largo plazo, así como también en deuda CER, sobre todo.

Desde Adcap Grupo Financiero esperan que la inflación continúe con su sendero bajista.

"Tras la fuerte caída de la inflación, que fue en mayo del 1,5%, frente al 2,8% de abril, esperamos un bajo arrastre para las próximas publicaciones, lo que incrementa la probabilidad de lecturas de inflación bajas hacia adelante", dijeron.

Como resultado, esperan que los bonos indexados por inflación pierdan algo de apoyo.

Al mismo tiempo, la estrategia recientemente anunciada por el Gobierno de priorizar la estabilidad cambiaria refuerza nuestra confianza en los bonos en pesos a tasa fija.

"En este contexto, tomamos ganancias sobre nuestra posición larga de los Bonos CER TZXD6 y TZXD7, luego de retornos en dólares de 7,8% y 10,2%, respectivamente. Estamos reasignando hacia el Bontam TTM26 (vinculado al TAMAR) y una Lecap de corta duración, S31O5, con vencimiento en octubre, como una posición táctica hacia fin de año y de cara a las elecciones de medio término", dijeron.

Los analistas de Cohen agregaron que, en un contexto de desinflación y reconfiguración del esquema monetario, persiste espacio para una compresión adicional de tasas.

Según su análisis, esa expectativa de baja de tasas respalda la estrategia de extender duration de los bonos en pesos.

Entre los bonos que destacan desde Cohen se encuentran los Duales como el TTM26 y el TTJ26, que combinan cobertura y rendimientos competitivos frente a los Boncap, y el Bonte 2030 (TY30P),

"Recomendamos estirar duration a través de los Duales, que pagan el máximo entre el devengamiento de la tasa fija capitalizable y el promedio de la tasa TAMAR a lo largo de la vida del bono. En particular, destacamos el TTM26 (rinde 2,25% TEM en su versión tasa fija y un margen de 2,64% TNA sobre la tasa TAMAR) y el TTJ26 (rinde 2,19% TEM en su versión tasa fija y un margen de 2,26% TNA sobre la tasa TAMAR)", indicaron.

Por otro lado, desde Cohen señalaron que el nuevo Bonte 2030 (TY30P) es una buena alternativa, pese a la compresión de rendimientos observada en el mercado secundario luego de su colocación al 29,5% TNA (hoy 25,9% TNA).