Antes de las elecciones, el mercado veía como algo seguro el hecho de que el Gobierno iba a devaluar y/o a llevar a cabo modificaciones en el esquema cambiario.

Luego de la sorpresa electoral, dicho escenario se relajó y los bonos dólar break even comenzaron a ubicarse debajo del techo de la banda hasta marzo.

Cuáles son los títulos que ven con mayor potencial los analistas para estrategias de carry trade.

Inversiones en pesos tras las elecciones

Tras el resultado electoral que dejó como ganador al Gobierno, el mercado comenzó a relajarse en términos cambiarios y en cuanto a la introducción de un nuevo esquema cambiario o una devaluación.

Antes de las elecciones, el mercado veía como algo seguro el hecho de que el Gobierno iba a devaluar y/o a llevar a cabo modificaciones en el esquema cambiario.

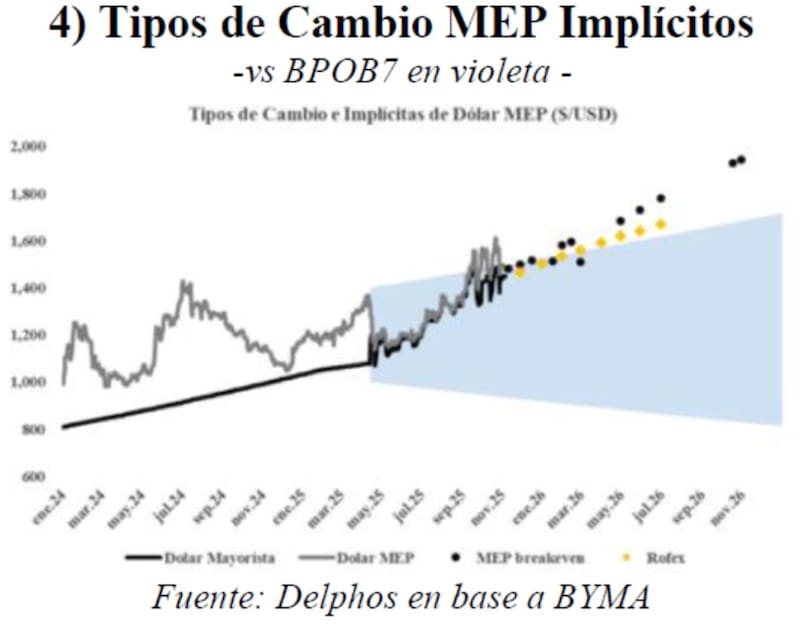

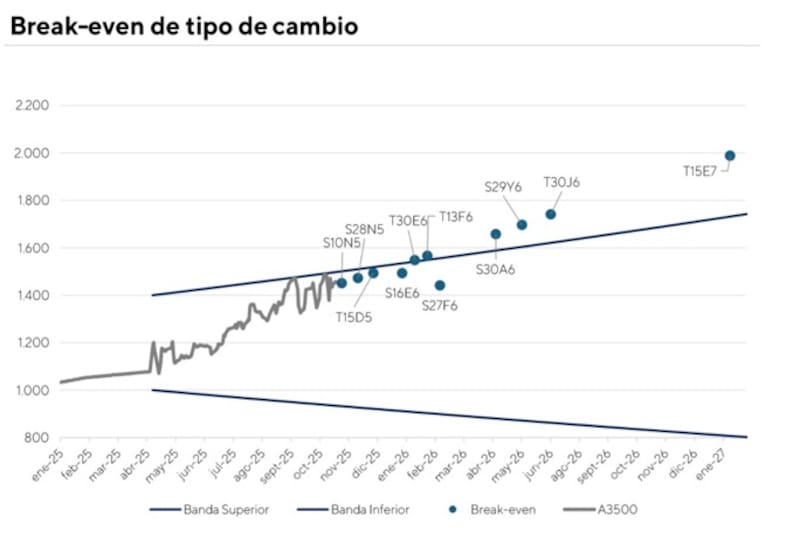

Los dólar break even en la curva de Lecap evidenciaban que el mercado ponía precios a que, inmediatamente luego de las elecciones, el tipo de cambio iba a sufrir cambios.

Los dólar break even se ubicaban por encima del techo de la banda tan pronto como noviembre, es decir, inmediatamente luego de las elecciones.

Luego de la sorpresa electoral, dicho escenario se relajó y los dólar break even comenzaron a ubicarse debajo del techo de la banda hasta marzo.

Dicho de otra forma, el tipo de cambio de indiferencia en la curva de Lecap, es decir, el valor del dólar que hace que el carry con dichos activos comience a ser perdedor, se ubica entro de la banda hasta marzo, cuando hasta antes de las elecciones se ubicaba en noviembre.

Alejandro Fagan, Estratega en Balanz, indicó que los valores de los breakeven volvieron a ubicarse por debajo de la banda para el tramo corto por la fuerte compresión de tasas que vimos post elecciones y por la corrección en el spot.

“El contundente resultado electoral del 26 de octubre hizo que la probabilidad de devaluación futura asignada por el mercado caiga, por lo que todas las tasas en pesos comprimieron. De todas maneras, creemos que el mercado sigue esperando cierta recalibración en el marco cambiario”, indicó.

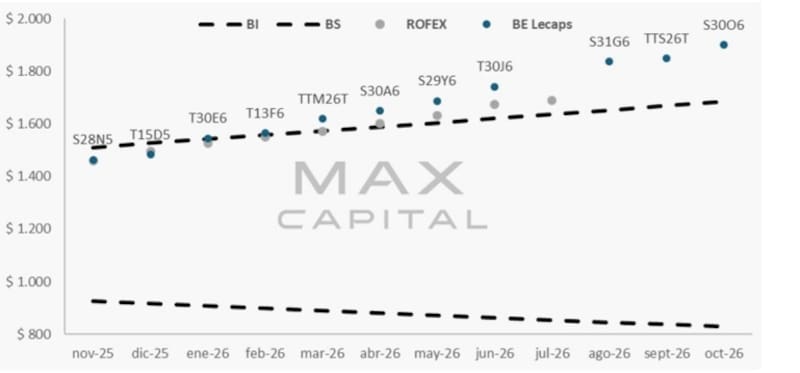

Nicolás Guaia, CEO de Max Capital Asset Management, resaltó que, bajo el actual esquema de bandas, las inversiones en pesos aparecen como una oportunidad.

“Con estos niveles de tipo de cambio, el break-even o indiferencia entre comprar dólares y una Lecap alcanza la banda superior en enero de 2026. Esto implica que, si se mantiene el esquema de bandas, las tasas en pesos lucen atractivas”, dijo.

Además, Guaia puso el ojo sobre los títulos de mayor plazo, aunque sin dejar de resaltar los riesgos asociados al mismo.

“Cuanto más largo es el plazo, mayor es la ganancia teórica en dólares, especialmente si el tipo de cambio se mantiene o baja. Los riesgos a esta estrategia están acotados por las bandas, por lo que es importante monitorear la continuidad de las mismas”, indicó.

Bandas y acumulación de dólares

Una de las incógnitas a la hora de llevar a cabo inversiones en pesos es determinar si las bandas cambiarias pueden sostenerse.

Si bien el Gobierno ha insistido en que dicho esquema se mantiene, y que incluso, podría sufrir algún cambio, aunque no tan drástico, los analistas advierten que el equipo económico deberá idear la forma para que la Argentina compre dólares y acumule reservas, idea que choca con el actual esquema de bandas.

Por ello, las inversiones en pesos pueden generar cortocircuito conta la idea de acumulación de dólares ya que, si el BCRA se pone a comprar dólares, podría llevar al tipo de cambio a niveles superiores, complicando las inversiones en moneda local.

Dante Ruggieri, socio de AT Inversiones, considera que a pesar de la fuerte suba de los títulos en pesos y de la compresión de tasas en moneda local, aun hay oportunidades en títulos en pesos para posiciones de corto plazo.

“Viendo la dinámica de la curva pesos, considero que de cortísimo plazo hay espacio para hacer carry pensé a que las tasas comprimieron bastante. Uno de los vehículos podría ser el T30A7, esperando que la tasas sigan descendiendo. Aquí podríamos encontrar una alternativa”, dijo.

Sin embargo, Ruggieri también advierte que, a mayor plazo, el Tesoro deberá diagramar una estrategia (más temprano que tarde) de acumulación de reservas, algo que podría afectar a la dinámica cambiaria y al carry.

“La acumulación de reservas es clave. Hoy el gobierno tiene a su favor las expectativas y sobre todo, tiempo. Es importante que estas ventajas se aprovechen, ya que, el programa de bandas al 1%, con inflación aún en torno al 2% y estando el tipo de cambio muy cercano a la banda superior hace que parezca difícil poder lograr dicha acumulación reservas”, dijo Ruggieri.

Pedro Morini, analista de Portfolio Personal Inversiones (PPI), sostuvo que espera que la banda se mantenga, aunque el esquema se encuentre al límite.

“Creemos que el gobierno tiene todos los incentivos puestos para no tocar el esquema de bandas, pero la realidad es que el equilibrio es fino. Milei ratificó que el esquema seguirá hasta 2027, pero en términos reales a este la banda se aprecia cerca de 0,8% por mes, contando la inflación local, de nuestros socios y el crawl al 1%”, explicó.

En ese sentido, agregó que, “con el oficial ya rozando el límite superior, la acumulación de reservas se dificulta y la sostenibilidad de este equilibrio cambiario dependerá de la entrada de capitales y de la recuperación de la demanda de pesos”.

Aun pese a que el mercado pueda generar cierta sospecha de una modificación en el esquema de bandas, incluso con chances de que las mismas sufran cambios, se ha visto un renovado apetito por pesos.

Morini resaltó que efectivamente ha habido un aumento en la demanda de títulos en pesos, sobre todo considerando que muchas carteras llegaron muy livianas de posiciones en pesos, y esa demanda nueva para rebalancear portafolios se está notando.

Dado que el dólar se ubica en la parte superior de la banda, y contemplando el nivel de tasas de interés más reducido luego de la importante compresión, encontrar oportunidades en títulos en pesos luce más desafiante que hace semanas atrás.

Inversiones en pesos

A la hora de posicionarse en pesos, el mercado hace cálculos sobre cual puede ser el valor del dólar y si pudiese haber una suba del tipo de cambio por encima de la tasa a la cual se posiciona el inversor.

Es decir, si hoy una Lecap a noviembre ofrece una tasa del 2,5%, el mercado evalúa las chances de que se de una suba del tipo de cambio por encima de dicho guarismo. Si el dólar sube más del 2,5%, el carry con lecap comenzará a ser negativo.

En cambio, si sube 2,5% o menos, el carry trade será efectivo.

Además, cuanto más largo en la curva, las tasas son mas elevadas y la suba porcentual que debe evidenciar el tipo de cambio es mayor, por lo que las chances de que el carry sea positivo se elevan.

Por esta razón, los analistas ven mayor valor en alargar duration en las colocaciones en pesos.

Desde el lado de las inversiones, Fagan ve valor en los títulos más largos dentro de la curva de bonos en peso.

“Pensamos que la parte larga de la curva puede ser una opción para apostar a una compresión de tasas y que, si se diera una corrección en el marco cambiario, sería el tramo que más compensaría por la compresión mencionada”, dijo Fagan.

Morini remarcó que, para encontrar valor relativo, a este nivel del dólar y tasa hay que afinar bastante el lápiz, pero eso no quiere decir que no lo haya.

“Cuando uno mira los breakevens de inflación entre bonos CER y fija y se encuentran entre 1% y 1,8% parecen algo bajos. Con esto dicho, preferimos pecar de conservadores respecto de la dinámica inflacionaria e inclinar estrategias a CER para hacer tasa en pesos. Bonos como TZXD6 o TZXD7, ambos en la zona de CER+8,6% pueden ser buenos vehículos”, consideró Morini.

Además, Morini también consideró que los títulos largos pueden ser ganadores.

“Si el proceso de desinflación y normalización de tasas persiste, lockear tasa fija a 2027, al 34% va a ser una estrategia superadora”, detalló.

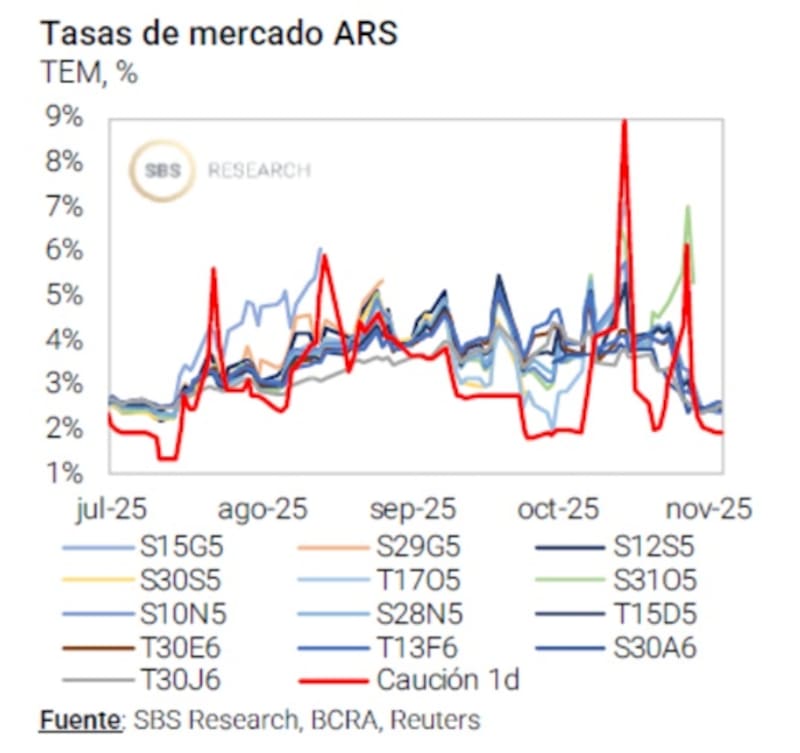

Lo que se ha visto en el mercado de deuda en pesos es una notable compresión de tasas. Las Lecap llegaron a cotizar con tasas cercanas al 6% mensual y hoy lo hacen apenas por encima del 2% a corto plazo.

Por lo tanto, las tasas rinden menos y el espacio para el carry también es mas acotado.

Los analistas de Baires Asset Management, detallaron que la estrategia de carry se vuelve viable cuando la Tasa Efectiva Anual (TEA) de los instrumentos en pesos supera la expectativa de devaluación anualizada.

En ese sentido, indicaron que ven valor en la deuda en pesos, dadas las perspectivas cambiarias actuales, tras las elecciones.

“Con la TEA de la tasa fija de corto plazo rondando el 28% al 33% y con el break-even de devaluación lejos, el carry trade luce atractivo. La clave hoy está en maximizar la Tasa Efectiva y gestionar la duration para capturar la continuidad de la estabilidad cambiaria. De todos modos, creemos necesario mantener un componente defensivo en el portafolio, posicionando una cuota en activos de cobertura para mitigar cualquier riesgo”.

En cuanto al posicionamiento entre papeles, desde Baires Asset Management recomendaron hacer un mix entre tasa fija, con las Lecap del Tramo Medio (S30O6, T30A7) y también activos CER.

Además, recomendaron posicionarse en parte en activos dolarizados, en particular el Bopreal

“Para buscar cobertura inflacionaria + retornos reales relativamente altos, privilegiamos los instrumentos con vencimiento en 2026, destacando particularmente los bonos TZX26 y TZXO6, por ofrecer tasas reales que superan el 9%. A su vez, también ponderamos activos como el BOPREAL 2026 -BPY26- pensándolo como cobertura de tipo de cambio ante un eventual cambio del esquema cambiario en el 2026”, dijeron desde Baires Asset Management.

Normalización monetaria

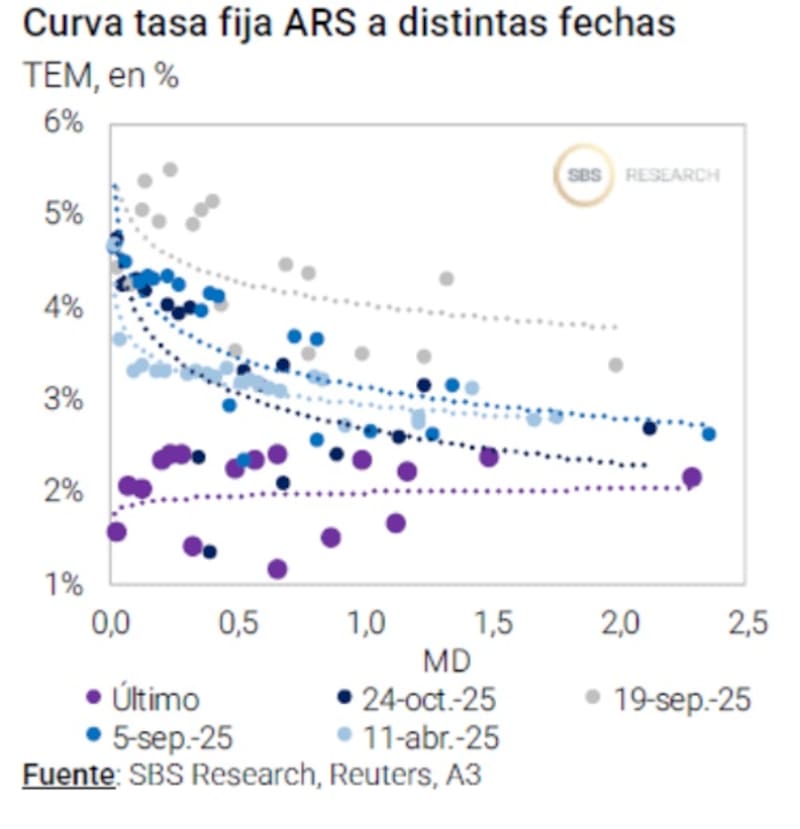

Antes de las elecciones, la curva de Lecap operaba con tasas por encima del 5% mensual en el tramo corto y en niveles de 4% a 3,5% ene l tramo medio y largo.

Hoy toda la curva se ubica debajo del 2,5% mensual.

El tramo más corto rinde entre 1,6% y 2% mensual y el tamo largo opera con tasas del 2,5% en promedio mensual.

Además, la curva pasó de tener pendiente negativa, a tener una con pendiente positiva, es decir una curva normal en la que los plazos mas largos rinden mas que los mas cortos.

Damián Vlassich, Team Leader de Estrategias de Inversión en IOL, afirmó que, de cara a diciembre, se mantiene cauto por distintos factores que podrían afectar la dinámica de los instrumentos en pesos.

Entre esos factores, Vlassich detalló que estacionalmente diciembre es un mes de alta demanda de pesos.

“Si esta demanda es suficiente y no es compensada con inyección de pesos, esto podría reflejarse en tasas de interés más altas y volátiles desde finales de noviembre hacia mediados-fines de diciembre”, dijo.

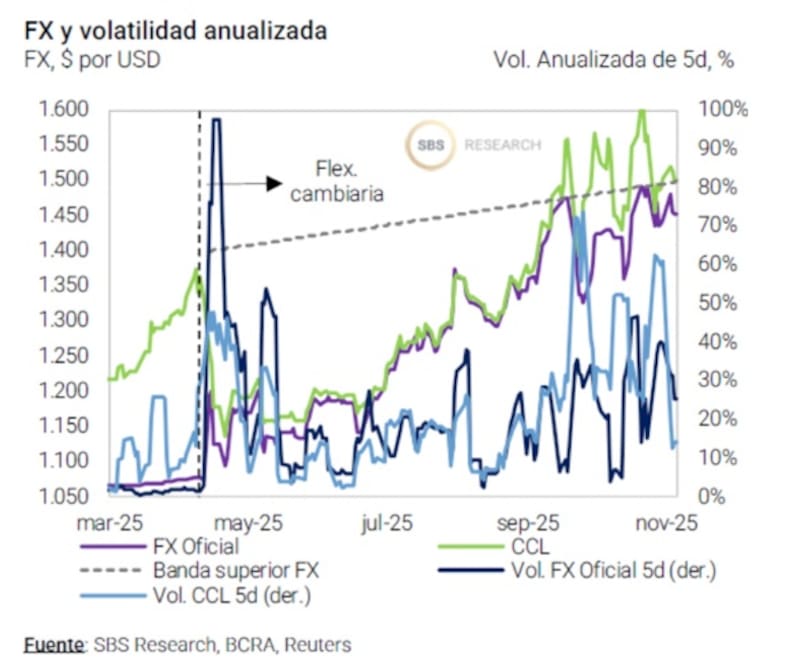

A esto le suma que, más allá de la tranquilidad post resultado electoral, el tipo de cambio también ha mostrado una cierta volatilidad, producto de distintos factores que han estado presionando y que lo mantienen cerca del límite superior del esquema actual.

“La compresión de tasas experimentada en los últimos 10 días sumado al tipo de cambio ubicado en la banda superior han desincentivado la estrategia de carry. Hacia adelante, consideramos que reglas claras en cuanto a la política monetaria podrían volver a alimentar el apetito por el carry”, indicó.

Por lo tanto, y bajo el actual escenario, Vlassich prioriza títulos del tramo medio de la curva en pesos.

“Ante este panorama actual que sitúa al tramo corto de la curva con un menor atractivo preferimos alargar duration pero, en lugar de hacerlo a través de instrumentos tasa fija, sobre ponderamos las alternativas CER, siendo el TZXM6 una de las alternativas que vemos más atractivas”, sostuvo.