Pese a que los vencimientos de deuda en dólares de Argentina lucen bajos en el corto plazo para el tamaño de la economía Argentina, el mercado sigue percibiendo una elevadísima probabilidad de default.

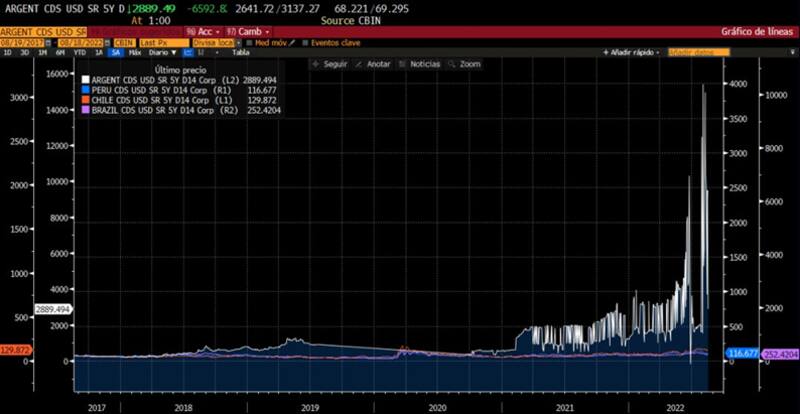

Esto se puede observar en el valor de los seguros contra default de Argentina, los cuales valen casi 20 veces más que el promedio de la región.

Las causas por las que el mercado ve riesgos de default, aún con vencimientos limitados en el corto y mediano plazo, responde a otras variables económicas y reputaciones que afectan a la deuda.

Ante las chances de default priceadas en la deuda, el mercado comienza a preocuparle el vencimiento de enero por u$s 1100 millones con privados.

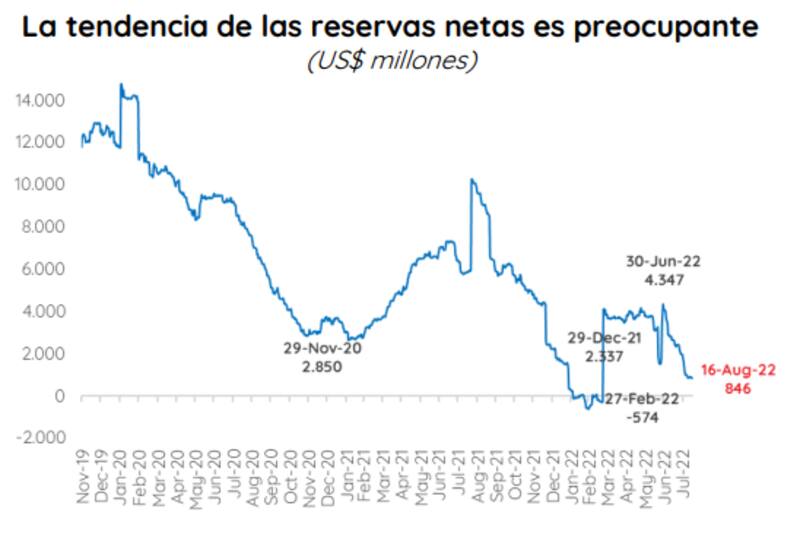

Preocupan las reservas

Una de las variables clave que afecta a la deuda es la deteriorada hoja de balance del BCRA, fundamentalmente en lo que respecta a la parte de los activos. Es decir, las reservas.

El hecho de que el BCRA haya perdido reservas, provoca que el mercado perciba riesgos de incumplimiento ya que lo que está ocurriendo es que el Central pierde recursos para hacer frente a sus compromisos, elevando los riesgos de ver un evento crediticio.

Actualmente las reservas netas se ubican en u$s 845 millones aproximadamente, lo cual implica un valor extremadamente bajo.

Además, las reservas brutas perforaron los u$s 37.000 millones y se ubican en su menor nivel desde 2016, ubicándose en el menor valor del gobierno de Alberto Fernández.

En enero vencen poco más de u$s 1000 millones, y por ello el mercado ve mayores riesgos de default ya que sospecha que no se va a poder pagar dicho compromiso.

Debido a la mala posición técnica del balance del BCRA, al mercado le comienza a preocupar no sólo el perfil de vencimientos de mediano plazo, sino el de muy corto plazo.

De esta manera, los analistas están comenzando a ver con preocupación las chances de ver un incumplimiento en el compromiso con privados en enero.

Norberto Sosa, Director de Grupo IEB, sostuvo que durante buena parte de este año se evidenció una marcada correlación entre los bonos argentinos y los de deudas emergente (EMB), salvo a comienzos de año cuando Argentina corrió el riesgo de no poder acordar con el FMI.

Sin embargo, Sosa remarca que los bonos globales argentinos se encuentran retrasados en su recuperación con respecto al resto de los bonos emergentes emitidos en dólares en las últimas semanas.

Para Sosa, parte de la explicación de esta debilidad en los bonos se debe por la mala posición de las reservas netas líquidas.

"Lamentablemente, con la situación patrimonial actual del BCRA y con la escasa capacidad que está mostrando la autoridad monetaria para acumular dólares, no sólo es muy difícil proyectar el primer pago de amortización en julio de 2024, sino es que es difícil proyectar la capacidad de pago de los cupones de renta de enero", alertó.

Además agregó que el equipo económico tiene la convicción de honrar dichos compromisos, sin embargo advirtió que "es necesario que el BCRA acumule reservas para aumentar la probabilidad de pago y por ende morigerar las probabilidades de default", dijo Sosa.

Percepción de default

Hoy los bonos argentinos operan con probabilidades implícitas de default del 95% a 10 años y del 75% a 4 años. Ese mayor riesgo de default se plasma en los seguros de default de Argentina, los cuales se ubican muy por encima del promedio de la región.

Los CDS son los seguros contra default o contra un evento crediticio.

Los seguros de default de Argentina cayeron un 25% en las últimas semanas gracias al rally del 20% en la deuda.

Los CDS pasaron desde 4000 a los 3000 puntos actualmente y esta baja es claramente una buena noticia ya que el mercado percibe menos riesgos de default en el margen.

Sin embargo, siguen siendo valores muy elevados en comparación con los valores actuales que se ven dentro de la región.

Los CDS de Brasil valen 252 puntos, los de Perú valen 116 puntos y los de Chile 130 puntos. En promedio (excluyendo a la Argentina), la región tiene un valor de CDS de 160 puntos.

Esto significa que los CDS de Argentina valen 18 veces más que los del promedio de la región. La probabilidad implícita de default de la deuda argentina se ubica por encima del 90% a 10 años y por encima del 75% a 4 años.

Mauro Mazza, research de Bull Market Brokers, advirtió que los CDS de Argentina son más bien un derivado de las reservas y la capacidad de sumar dólares, en vez de un indicador de la solvencia estructural del estado argentino.

"La situación de las reservas genera una prima extra sobre los diferenciales de tasa de riesgo país. Sin riesgo de reservas, los CDS debería estar en valores similares al riesgo país con una prima atenuada. Sin embargo, las reservas hacen que tenga una prima exagerada, justamente porque el Gobierno paga la deuda contra el stock de reservas y no por colocaciones de mercado o ahorro propio", comentó.

Justamente, el hecho de que el BCRA no logre acumular reservas, pone en una postura de mayor pesimismo a los inversores y pone presión sobre la deuda.

En línea con la preocupación del comprimiso de enero, Mazza advierte que si el BCRA en los próximos 60 a 90 días no logra recomponer reservas, el pago de enero volverá a estar en riesgo y posiblemente veamos otra suba abrupta de los CDS.

"Hoy, con reservas liquidas en torno a -6.700 millones de dólares, los CDS podrían volver a máximos. La lupa no debe estar en los CDS sino en la reservas del BCRA, y el pago de enero no va contra cosecha gruesa como los de julio sino contra lo que pueda dejarnos el trigo en diciembre, que suele ser poco", dijo Mazza.

Otras variables

Detrás de los valores de los seguros contra un default no solo están implícitos los riesgos de incumplimiento estrictamente sino también otras variables.

Entre ellas aparecen la falta de reservas, el historial crediticio, la falta de acceso a los mercados globales y la respectiva imposibilidad de rollear deuda, lo cual eleva las chances de ver un default.

Roberto Codina, trader de Aurum Valores, afirmó que las razones por las que la deuda argentina opera con semejantes probabilidades de default son multicausales.

"No se debe solamente al riesgo de reestructuración, el cual existe y que claramente tiene una probabilidad importante. Hay otras causas como la no acumulación de reservas y el déficit fiscal. Estos son factores fundamentales para poder retomar el acceso a los mercados internacionales de crédito, dijo Codina.

En lo que resta del 2022 vencen cerca de u$s 12.000 millones de deuda, de los cuales gran parte es deuda con el FMI ya que poco más de u$s 1000 millones es deuda con privados.

Lo mismo ocurre con la deuda hacia finales de 2023 y en la que en total vencen cerca de u$s 36.000 millones, aunque gran parte de ello es con el FMI. Con privados, hasta finales de 2023 vencen menos de u$s 3500 millones.

Es decir, hoy por el perfil de vencimientos existen mayores riesgos de incumplimiento con el FMI que con la deuda privada.

Sin embargo, la deuda privada, vía los bonos muestran fuertes caídas y valores muy deprimidos, lo cual refleja la desconfianza que tiene el mercado respecto de la capacidad y/o voluntad de pago del Gobierno para con sus compromisos financieros.

Perfil de vencimientos

Pese a que los vencimientos de deuda con privados de los próximos meses no lucen elevados, los bonos aun así percibe altas chances de ver algún evento crediticio en la deuda argentina. Por ello es que los bonos caen cerca del 60% desde sus máximos.

Maximiano Bagilet, Referente Comercial Retail e Institucionales de TSA Bursátil, del Grupo Transatlántica remarcó que a pesar de la relativa mejora en los CDS, la probabilidad de default o reestructuración todavía es alta y probable.

"El perfil de vencimientos es muy exigente en el mediano plazo y las divisas disponibles y futuras son casi insuficientes para atender las importaciones y no hay señales de reformas macro que permita subsanar esto", alertó.

Por otro lado, Bagilet agregó que los vencimientos en moneda extranjera en el período 2027 a 2032 se ubican por encima de los u$s 20.000 millones, una cifra que requiere acceso al mercado de capitales para poder ser afrontada y aún no se ven movimientos en este sentido

"Los CDS argentinos cotizando hoy hasta 20 veces vs sus pares de la región, dejaron de ser una referencia válida para justificar o no una inminente reestructuración. Una caída del 50% ni siquiera es suficiente para pensar en una mejora del escenario de mediano plazo. Con solo analizar los datos macro de nuestros pares como Perú, Chile y hasta Paraguay podemos justificar estos niveles exorbitantes en los CDS argentinos", advirtió Bagilet.

Roberto Codina entiende que dado que los pagos a afrontar de la deuda con privados en dólares (sin OI ni FMI) en los próximos años se ubica debajo de los 2 puntos del PBI, el riesgo de default debería ser mucho más bajo.

"Los factores que afectan a la deuda recién mencionados impiden ver una mejora en los precios y por lo tanto la deuda se mantiene en niveles deprimidos, por lo que los CDS se ubican en valores altos. Esto será así hasta que las señales fiscales, cambiarias y políticas sean sustancialmente distintas", dijo Codina.

Finalmente, Tomas Ruiz Palacios, estratega de Consultatio, sostuvo que actualmente la deuda argentina tiene descontado un escenario mucho más negativo que, por ejemplo, las acciones.

"Los bonos tienen descontado un escenario negativo que las acciones. La diferencia lo vemos más por la posición técnica de los fondos que tenían muchos bonos argentinos incluso desde la era de Macri", afirmó.