El mercado accionario argentino se encamina a cerrar el 2025 con un balance negativo en términos de valor agregado.

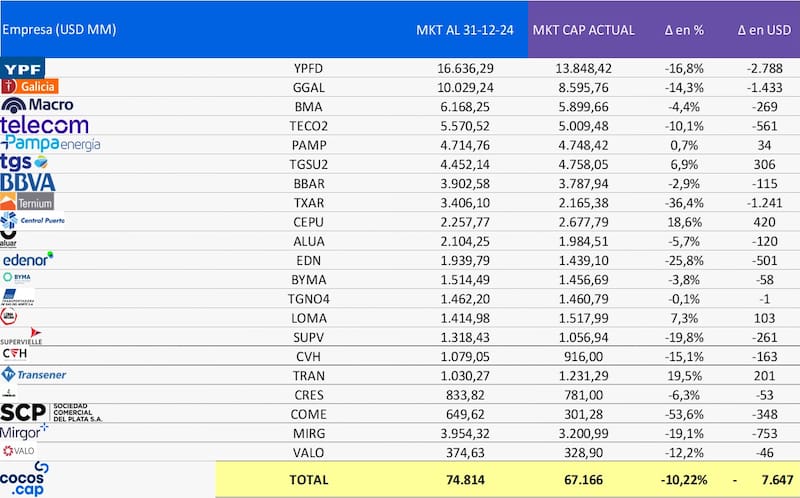

De acuerdo con el relevamiento de capitalización bursátil que hace Cocos Capital de las compañías que integran el S&P Merval, el market cap conjunto pasó de u$s 74.814 millones al 31 de diciembre de 2024 a u$s 67.166 millones cerca del cierre de 2025, lo que implica una contracción del 10,2% en dólares, equivalente a una pérdida de u$s 7647 millones.

La evolución del año mostró un proceso de ajuste de valuaciones tras el rally de 2024, con un mercado más selectivo y sin una tendencia homogénea.

El retroceso agregado no respondió a una caída generalizada, sino a un ajuste concentrado en un grupo reducido de compañías de gran peso dentro del S&P Merval, mientras que otros papeles lograron amortiguar el impacto e incluso cerrar el año en terreno positivo.

Las compañías que explican la pérdida

La pérdida de valor estuvo liderada por YPF, que resignó u$s 2788 millones de capitalización (-16,8%), seguida por Grupo Financiero Galicia, con una baja de u$s 1433 millones (-14,3%), y por Ternium Argentina, que registró uno de los recortes más profundos del panel, con una caída del 36,4%, equivalente a u$s 1241 millones.

A ese núcleo se sumaron Mirgor, que perdió u$s 753 millones, y Telecom Argentina, con una contracción de u$s 561 millones. En conjunto, estas cinco compañías explicaron u$s 6776 millones, es decir, casi toda la baja del market cap del S&P Merval en dólares durante 2025.

Por detrás, aunque con un impacto menor, se ubicaron Edenor (–u$s 501 millones), Sociedad Comercial del Plata (–u$s 348 millones), Banco Macro (–u$s 269 millones) y Supervielle (–u$s 261 millones), para cerrar el grupo de acciones que más presionaron sobre la capitalización agregada del índice.

Los ganadores

En contraste, el año dejó algunos ganadores puntuales. Transener lideró las subas del panel, con un incremento del 19,5% en su capitalización bursátil, seguida por Central Puerto, que avanzó 18,6%, y por Transportadora de Gas del Sur (TGS), con una mejora del 6,9%.

También cerrarán el año con saldo positivo Loma Negra y Pampa Energía, reflejo de una mayor preferencia del mercado por compañías con flujos más previsibles, menor exposición cíclica y marcos regulatorios relativamente estables.

Así, 2025 no fue un año de colapso del mercado accionario argentino, pero sí de corrección y selectividad. El S&P Merval terminó el año con menor tamaño en dólares, con la mayor parte de la contracción explicada por pocos nombres de gran peso, mientras que los inversores privilegiaron sectores defensivos y castigaron a los papeles más expuestos al ciclo y a la compresión de expectativas.

De cara a 2026, la recuperación del market cap dependerá menos de la narrativa y más de la capacidad de las empresas para sostener resultados, balances y generación de caja en un escenario de normalización financiera.

Dos mercados en uno

Tobias Sanchez, portfolio manager de Cocos, explicó en declaraciones a El Cronista que, en 2025 las acciones argentinas tuvieron dos películas muy distintas.

“Una primera mitad de año con más volatilidad e incertidumbre preelectoral, y un segundo semestre que cambió el humor con el rebote post-elecciones, donde el S&P Merval pegó un salto fuerte”, comentó.

El rally estuvo liderado principalmente por bancos y energía. Según el estratega, diciembre sumó un impulso clave con los anuncios de política monetaria y cambiaria orientados a acumular reservas y darle mayor previsibilidad al esquema, un combo que terminó por empujar tanto a los bonos como al equity.

Sanchez planteó que, a pesar de que el gobierno ganó las elecciones y hubo anuncios alineados con lo que el mercado quería escuchar, “la foto YTD (rendimiento acumulado desde el 1° de enero hasta hoy) es mixta: varias compañías todavía exhiben rendimientos negativos en el año, especialmente medidos en dólares”.

El experto comentó que en el escenario base de Cocos es positivo de cara a 2026, con compresión de riesgo país hacia niveles más parecidos a los de la región, anticipan que hay espacio para que el S&P Merval en dólares alcance nuevos máximos históricos (por arriba de u$s 2400), “pero esto va a pasar sí y solo sí el mercado empieza a ver deliveries y no solo titulares.

Y advirtió: “Esto se traduce en acumulación efectiva de reservas, mayor apertura de capitales y más foco en la actividad para sostener un crecimiento consistente”.